Comment rembourser ses dettes rapidement et sans stress ?

Se retrouver endetté n’est pas un échec personnel. Dans une société de surconsommation où le crédit est omniprésent, la pression est forte. Ou il suffit parfois d’un accident de la vie, d’une dépense imprévue ou d’un simple retard de paiement pour que la spirale de l’endettement s’enclenche.

Ce phénomène touche toutes les catégories sociales, du salarié au travailleur indépendant, du jeune actif à la famille installée. Pourtant, il existe des solutions concrètes pour s’en sortir : il ne s’agit pas de viser la perfection, mais d’avancer, étape par étape, vers la liberté financière.

L’objectif : rembourser vite, mais sans sacrifier sa santé mentale ni sa qualité de vie. Ce guide vous accompagne pour reprendre le contrôle, sans culpabilité ni tabou.

Faire un état des lieux de ses dettes

La première étape pour sortir de l’endettement, c’est de regarder la réalité en face. Beaucoup préfèrent éviter d’ouvrir les courriers ou de consulter leur relevé bancaire, par peur de l’ampleur du problème. Pourtant, dresser un inventaire précis de ses dettes est le point de départ indispensable.

Commencez par recenser chaque dette : qui est le créancier ? Quel est le montant dû ? Quel est le taux d’intérêt appliqué ? Quelles sont les échéances à venir ? Notez également les éventuels retards ou pénalités. Ce travail, certes parfois anxiogène, permet d’y voir clair et de hiérarchiser les priorités.

Comprendre son budget réel est tout aussi crucial. Il ne s’agit pas seulement de savoir combien vous devez, mais aussi de déterminer combien vous pouvez raisonnablement rembourser chaque mois, sans vous mettre en danger. Pour cela, il est essentiel d’analyser ses revenus, ses charges fixes, ses dépenses variables et de calculer sa capacité de remboursement.

Choisir la bonne stratégie de remboursement

Face à une situation de dette, il est essentiel d’établir un plan adapté à sa situation personnelle. Il n’existe pas une seule solution universelle : plusieurs stratégies éprouvées permettent de retrouver le contrôle de ses finances.

La plus célèbre est la méthode “boule de neige”. Cette technique consiste à rembourser d’abord les plus petites dettes, tout en continuant de payer la mensualité minimale sur les autres. À chaque dette soldée, la somme disponible pour la suivante augmente, ce qui permet d’augmenter la rapidité du remboursement et de renforcer la motivation. Ce point est crucial pour garder le moral et constater rapidement des progrès concrets dans la gestion de son argent au quotidien.

L’autre grande stratégie, la méthode “avalanche”, privilégie l’ordre des taux d’intérêt. On commence par rembourser la dette au taux le plus élevé, car c’est elle qui génère le plus de frais sur le long terme. Cette méthode permet de réaliser des économies substantielles, même si l’effet psychologique est parfois moins immédiat.

Motivation ou économies ? À chacun de choisir la solution qui lui convient le mieux, selon ses habitudes, ses objectifs et sa situation particulière. Certains auront besoin de victoires rapides pour surmonter la difficulté et rester motivés, d’autres préféreront optimiser le coût total du remboursement pour alléger la charge financière globale.

Un conseil : quelle que soit la technique choisie, il est important de s’engager dans une démarche cohérente, adaptée à ses propres besoins, et de ne pas hésiter à demander l’aide d’un organisme ou d’un service spécialisé en cas de difficulté persistante.

Mettre en place un plan d’action concret

Passer à l’action, c’est transformer l’intention en résultat.

La première étape consiste à établir un plan précis et à fixer un montant mensuel réaliste à allouer au remboursement de ses dettes.

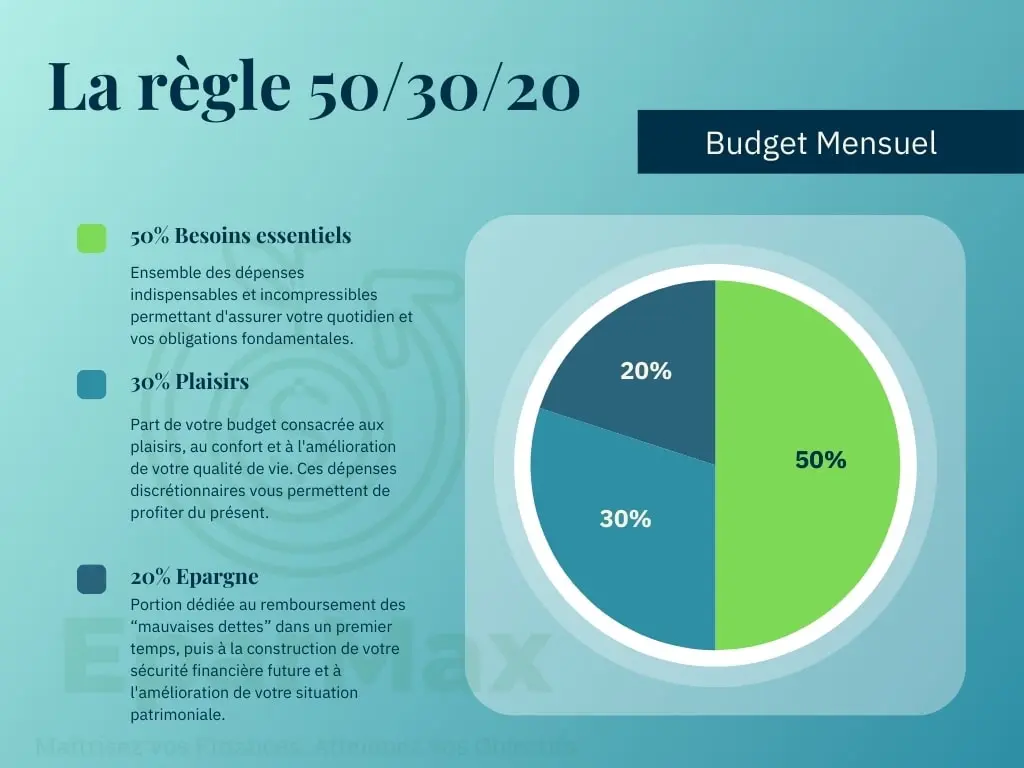

Pour cela, la méthode 50/30/20 peut être une astuce précieuse : elle consiste à répartir ses revenus en 50 % pour les besoins essentiels, 30 % pour les envies, et 20 % pour l’épargne et le remboursement des dettes. Cette règle simple permet d’organiser ses finances et de garder le contrôle sur ses charges.

Automatiser les paiements est un levier puissant pour éviter les oublis et garantir la régularité.

La plupart des banques et organismes de crédit offrent des services permettant de mettre en place des virements programmés : ainsi, chaque mois, la somme fixée part directement vers le remboursement, sans tentation de la dépenser ailleurs. Cette option facilite la gestion quotidienne et réduit le risque de retard.

Réduire ses dépenses est souvent incontournable.

Cela ne signifie pas se priver de tout, mais repérer les postes où des économies sont possibles : abonnements non utilisés, achats impulsifs, sorties fréquentes… Parfois, il suffit de revoir quelques habitudes pour dégager des marges de manœuvre et éviter de nouvelles difficultés.

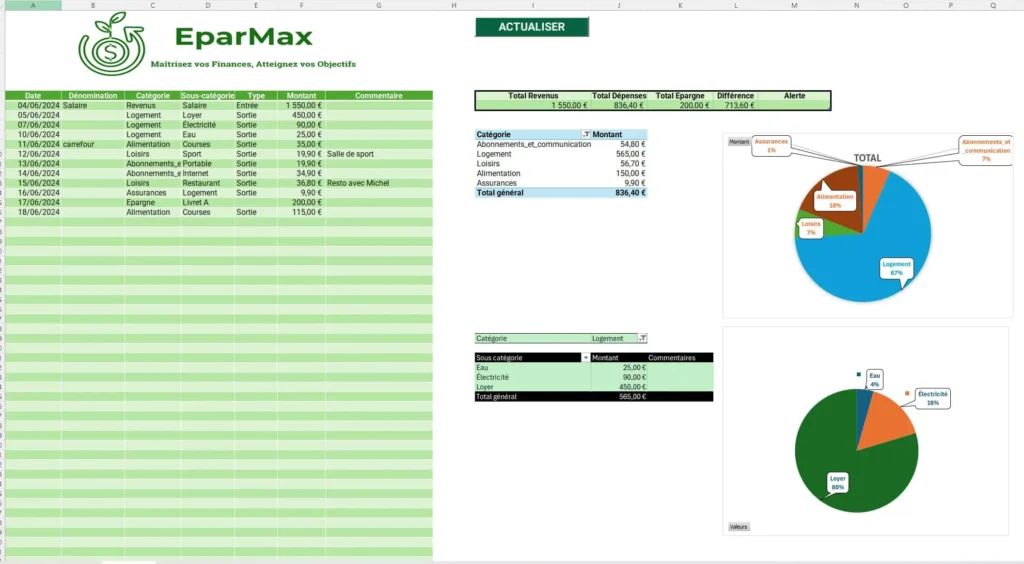

Vous pouvez utiliser mon tableur de gestion de budget pour traquer facilement vos dépenses, établir un bilan précis et voir dans quelle enveloppe part chaque euro.

Enfin, augmenter ses revenus peut accélérer le processus.

Cela peut passer par des petits boulots ponctuels, la vente d’objets inutilisés, du freelancing ou la valorisation d’une compétence. Chaque somme supplémentaire obtenue est une aide précieuse sur le chemin du désendettement et permet de solder plus rapidement ses dettes.

Solutions complémentaires

Parfois, malgré tous les efforts, le poids des dettes reste trop lourd à porter seul. Il existe alors des solutions complémentaires à envisager.

La consolidation de dettes, ou rachat de crédits, permet de regrouper plusieurs dettes en un seul prêt, avec une mensualité unique et souvent un taux d’intérêt plus avantageux. Cela simplifie la gestion et peut réduire le coût global, à condition de bien comparer les offres et de rester vigilant sur la durée totale de remboursement.

Faire appel à un conseiller financier ou à des organismes spécialisés (comme la Banque de France ou les associations d’aide aux surendettés) peut aussi s’avérer précieux. Un regard extérieur, neutre et expérimenté, aide à trouver des solutions adaptées à sa situation.

Enfin, il ne faut pas hésiter à négocier avec ses créanciers. Beaucoup acceptent d’étaler les paiements, de suspendre temporairement les échéances ou de réduire les intérêts, surtout si la démarche est proactive et argumentée.

Rester motivé et gérer le stress

Le remboursement des dettes est un marathon, pas un sprint. Pour tenir sur la durée, il est essentiel de célébrer chaque petite victoire : une dette soldée, une étape franchie, un mois sans retard de paiement. Ces moments renforcent la confiance et l’envie de poursuivre.

S’entourer de proches bienveillants, rejoindre un groupe de soutien ou partager son expérience avec d’autres personnes dans la même situation peut aider à ne pas se sentir isolé. Le soutien moral est souvent aussi important que le soutien financier.

Pour gérer le stress, des techniques simples peuvent faire la différence : exercices de respiration, planification des tâches, visualisation des progrès accomplis. Prendre soin de soi, accorder de l’importance à son bien-être mental, c’est aussi se donner les moyens de réussir.

Éviter la rechute

Sortir de l’endettement, c’est aussi apprendre à ne pas y retourner. Mettre en place des habitudes durables est la clé : tenir un budget à jour, différer les achats non essentiels, ne pas utiliser de crédit à la consommation, ou toute forme de crédit proposée par les grandes enseignes (le 10 fois sans frais au magasin de meubles).

Prévoir un fonds d’urgence, même modeste, permet de faire face aux imprévus sans retomber dans le piège du crédit. Cette épargne de précaution protège des accidents de la vie et donne une vraie sérénité.

Enfin, se former à la gestion budgétaire reste fondamental. Plus on comprend le fonctionnement de ses finances, plus on anticipe les difficultés et plus on gagne en autonomie. Pour ça, vous trouverez tout un tas d’articles ici pour vous aider principalement dans la section “mes finances”.

Conclusion

La régularité et la persévérance sont les vraies clés du succès. Il n’est pas nécessaire d’être parfait, ni de tout rembourser en un temps record. Ce qui compte, c’est de commencer, d’avancer à son rythme, et de ne jamais perdre de vue son objectif. Chaque pas compte, chaque effort rapproche de la liberté financière.

Commencez aujourd’hui, même par une petite étape. Ouvrez vos comptes, faites la liste, fixez un premier objectif. Le chemin est parfois long, mais il mène toujours à une vie plus sereine.

Cet article est conçu pour vous donner des clés concrètes, sans jugement, pour sortir de l’endettement et retrouver la sérénité.

Autre questions fréquentes

Comment savoir si j’ai trop de dettes ?

Officiellement, un taux d’endettement supérieur à 33 % de vos revenus est souvent considéré comme critique. Maintenant, toute dette n’est pas mauvaise. Une dette qui participe à votre enrichissement comme à crédit pour votre résidence principale est OK. Pour ma part, je considère toute autre dette comme étant de trop (Tout ce qui est crédit à la consommation)

Que faire si je reçois une lettre de relance ou une menace de saisie ?

Ne laissez pas la situation s’envenimer. Contactez rapidement le créancier pour expliquer votre situation et négocier un échéancier. Gardez une trace écrite de vos échanges. Si besoin, faites-vous accompagner par une association de consommateurs ou un conseiller budgétaire.

Est-ce une bonne idée d’emprunter pour rembourser une dette ?

Contracter un nouveau crédit pour rembourser une dette existante peut sembler une solution rapide, mais c’est rarement une solution. Cela risque même d’aggraver la situation. Apprenez d’abord à comprendre et gérer votre budget puis explorez les solutions de rééchelonnement, la négociation ou la réduction des dépenses.

Comment éviter de contracter de nouvelles dettes pendant le remboursement ?

Établissez un budget strict et supprimez l’usage du crédit à la consommation. Privilégiez les paiements comptants, différez les achats non essentiels et évitez les “petits crédits” ou paiements fractionnés qui peuvent s’accumuler sans qu’on s’en rende compte.

Peut-on rembourser ses dettes plus vite sans augmenter ses revenus ?

Oui, en réaffectant chaque somme libérée (par exemple, une dette soldée ou une dépense supprimée) au remboursement des autres dettes : c’est l’effet boule de neige. Réduire les dépenses superflues et automatiser les virements vers les créanciers accélère aussi le processus.

Que faire si un proche me réclame le remboursement d’une dette informelle ?

Même pour une dette entre amis ou en famille, il est conseillé de formaliser un accord écrit (même simple) précisant le montant, l’échéancier et les modalités de remboursement. En cas de difficulté, communiquez ouvertement pour éviter les malentendus ou les tensions.