PEL : guide complet du plan épargne logement

- Qu’est-ce que le PEL ?

- Qui peut ouvrir un PEL et comment ?

- Fonctionnement du PEL

- Taux d’intérêt

- Droits à prêt immobilier et prime d’État

- Fiscalité

- Avantages et inconvénients

- Procédure de clôture, transfert, succession

- Comparaison rapide avec CEL, Livret A, LDDS

- Conclusion

- FAQ – Questions fréquentes sur le PEL

- Prenez le contrôle de vos finances dès aujourd’hui

Le Plan Épargne Logement (PEL) est un produit d’épargne réglementé qui reste, en 2025, l’une des solutions privilégiées pour préparer un projet immobilier en France. Grâce à un taux d’intérêt garanti dès l’ouverture du plan, un plafond de dépôt de 61 200 €, la possibilité d’obtenir un prêt immobilier à taux préférentiel et un cadre fiscal évolutif, le PEL séduit autant les épargnants prudents que ceux qui souhaitent optimiser leur financement.

Mais derrière sa réputation de placement sécurisé, le PEL répond à des conditions précises : montant minimum à verser, fonctionnement des versements réguliers, durée minimale d’épargne, règles de clôture, modalités de transfert ou de succession, fiscalité applicable… Chaque étape compte pour bénéficier au mieux des avantages du plan, éviter les mauvaises surprises lors d’un retrait anticipé ou d’une demande de crédit, et comprendre l’impact du prélèvement forfaitaire ou des prélèvements sociaux sur le rendement.

Dans cet article, je détaille le fonctionnement du PEL, les conditions d’ouverture, le calcul des intérêts, les droits à prêt, la fiscalité, les démarches pour ouvrir, gérer ou clôturer un plan, ainsi que les différences majeures avec le CEL. Vous y trouverez toutes les informations essentielles pour choisir, utiliser et optimiser votre plan épargne logement selon votre situation et votre projet immobilier.

Qu’est-ce que le PEL ?

Le Plan Épargne Logement (PEL) est un produit d’épargne réglementé destiné à toute personne physique, majeure ou mineure, souhaitant constituer une épargne progressive pour préparer un projet immobilier : achat, construction ou travaux sur une résidence principale. Ouvert auprès d’un établissement bancaire en France, le PEL fonctionne selon des règles fixées par l’État et le code monétaire et financier : il impose un versement initial minimum, des versements réguliers, un plafond de dépôt et une durée contractuelle minimale.

Le principal atout du PEL réside dans son taux de rémunération garanti dès l’ouverture du plan : pour un PEL ouvert à partir du 1er janvier 2025, ce taux est fixé à 1,75 % brut. Ce taux reste inchangé pendant toute la durée du contrat, offrant ainsi une visibilité sur le rendement de l’épargne, tandis que la capitalisation des intérêts s’effectue chaque année au 31 décembre.

Au-delà de sa fonction de placement sécurisé, le PEL ouvre, sous conditions, un droit à prêt immobilier à taux préférentiel, dont le montant dépend des intérêts acquis pendant la phase d’épargne. Il s’agit donc d’un outil structurant pour financer un projet immobilier, bénéficier d’un taux connu à l’avance et accéder à un crédit dédié, tout en profitant d’un cadre fiscal et social stable.

Le PEL séduit ainsi les épargnants qui recherchent un produit d’épargne fiable, un taux d’intérêt garanti, et la possibilité d’obtenir un prêt pour leur projet de logement, dans le respect des conditions légales et contractuelles.

Qui peut ouvrir un PEL et comment ?

Public éligible et ouverture du plan

Le Plan Épargne Logement (PEL) est un produit d’épargne réglementé accessible à toute personne physique, qu’il s’agisse d’un adulte, d’un enfant ou d’un membre de votre famille : parent, époux, épouse, frère, sœur, nièce ou même un proche sous protection civile. Il n’existe aucune condition d’âge, de nationalité ou de résidence pour la souscription : un enfant peut ouvrir un PEL dès la naissance, à condition que l’opération soit effectuée par le représentant légal.

Peut-on avoir plusieurs PEL ?

Le PEL est strictement réservé aux particuliers : il n’est pas possible d’en ouvrir un pour une association, une entreprise ou tout autre organisme. La règle du compte unique s’applique : chaque personne ne peut détenir qu’un seul PEL à son nom, tous établissements bancaires confondus. Toutefois, il est possible d’ouvrir un PEL pour chaque membre du foyer fiscal, dans la limite d’un plan par titulaire. Ainsi, une famille peut disposer de plusieurs PEL, un par enfant ou par adulte, mais jamais plus d’un par personne.

Souscription, versements et plafond

La souscription du PEL s’effectue auprès d’un établissement bancaire ayant signé une convention avec l’État : Banque Postale, Crédit Agricole, Crédit Mutuel, Caisse d’Épargne, ou en ligne sur la page dédiée de la banque choisie. Lors de l’ouverture du plan, un versement minimum de 225 € est exigé. Ensuite, le titulaire doit respecter un programme de versements réguliers : au moins 540 € par an, répartis selon la modalité choisie (45 € par mois, 135 € par trimestre ou 270 € par semestre). Tout manquement à cette obligation entraîne la fermeture automatique du plan.

Le plafond de dépôt est fixé à 61 200 € hors intérêts capitalisés. Il est essentiel de ne pas dépasser ce montant maximum, sous peine de voir les versements excédentaires rejetés par la banque. Les versements exceptionnels restent possibles, à condition de respecter le programme annuel et la limite globale.

À l’ouverture du PEL, un contrat écrit précise les conditions d’ouverture, la durée contractuelle, le taux d’intérêt applicable, les modalités de gestion, de retrait et de clôture, ainsi que les règles en cas de succession. Le client peut consulter ses relevés, effectuer des opérations ou modifier la périodicité des versements via son espace bancaire en ligne.

Cumul avec le CEL et transfert du PEL

Pour cumuler un PEL et un CEL (Compte Épargne Logement), il est impératif d’ouvrir les deux produits dans le même établissement bancaire. En cas de transfert du PEL vers une autre banque, le CEL doit également être transféré pour conserver tous les droits à prêt et avantages acquis. Cette opération, appelée transfert de plan épargne logement, peut entraîner des frais et un délai de traitement.

Fonctionnement du PEL

Ouverture du plan, versements et plafond

Dès l’ouverture du PEL, un versement minimum de 225 € est exigé : cette opération marque la date de départ du contrat. Le titulaire doit ensuite verser au moins 540 € par an, selon une périodicité mensuelle, trimestrielle ou semestrielle. Il est possible de répartir ces versements pour s’adapter à la situation du client, mais il faut toujours respecter ce seuil annuel pour éviter la fermeture automatique du plan. Le plafond de dépôt est fixé à 61 200 € hors intérêts capitalisés : tout versement qui ferait dépasser ce montant maximum est rejeté par la banque. Les membres de la famille (époux, épouse, parent, enfant) peuvent chacun détenir leur propre plan épargne logement, mais jamais plus d’un PEL par personne.

Capitalisation des intérêts et calcul du rendement

Les intérêts du PEL sont calculés chaque mois, puis la capitalisation s’effectue automatiquement au 31 décembre de chaque année. Le taux d’intérêt est fixé à l’ouverture du plan (par exemple, 1,75 % brut pour un PEL ouvert à partir de janvier 2025) et reste inchangé pendant toute la durée contractuelle. Ce mécanisme progressif permet de maximiser la rémunération nette sur le long terme, chaque intérêt acquis venant augmenter la base rémunérée pour la période suivante. Les intérêts sont soumis aux prélèvements sociaux, et, pour les plans récents, à l’impôt sur le revenu via le prélèvement forfaitaire unique.

Durée, blocage des fonds et conditions de clôture

Le PEL doit être conservé au moins quatre ans pour bénéficier de tous les droits à prêt et du taux garanti. Tout retrait avant ce délai entraîne la clôture du PEL, la perte des avantages contractuels et, selon le temps écoulé, une modification du taux appliqué aux intérêts acquis (taux du CEL si clôture avant deux ans). Après dix ans, il n’est plus possible de verser de nouvelles sommes : le plan continue cependant de produire des intérêts pendant cinq ans supplémentaires. À l’issue de cette période, le PEL est automatiquement transformé en livret bancaire classique, avec un taux fixé librement par l’établissement ; les droits à prêt et le taux réglementé disparaissent alors.

Utilisation des fonds et gestion courante

Pendant toute la phase d’épargne, les fonds restent bloqués : il n’est pas possible d’effectuer de retrait partiel, sauf à clôturer votre PEL. Le titulaire peut suivre l’évolution de son plan, consulter ses relevés en ligne, modifier la périodicité des versements ou demander des informations via le service client de la banque. En cas de décès, le PEL est intégré à la succession et peut être repris par un héritier, sous conditions. Les opérations de transfert vers une autre banque ou de cumul avec un CEL nécessitent l’accord des établissements concernés et peuvent entraîner des frais.

En résumé

Le PEL est un produit d’épargne réglementé structurant, qui impose une discipline d’épargne, offre un taux d’intérêt garanti, et permet de préparer un projet immobilier ou de travaux sur la résidence principale. Son fonctionnement exige rigueur et anticipation, mais il reste un atout pour toute personne souhaitant bénéficier d’un cadre contractuel stable, d’une fiscalité connue à l’avance et d’un droit à un prêt à taux avantageux.

| Caractéristiques du PEL (2025) | Détail |

|---|---|

| Versement initial minimum | 225 € |

| Versements réguliers | 540 €/an (45 €/mois, 135 €/trimestre, 270 €/semestre) |

| Plafond de dépôt | 61 200 € (hors intérêts) |

| Durée minimale | 4 ans |

| Durée maximale (versements) | 10 ans |

| Durée maximale (plan actif) | 15 ans (intérêts jusqu’à 15 ans, puis transformation automatique) |

| Disponibilité des fonds | Blocage pendant 4 ans, retrait = clôture avant ce délai |

| Date de versement des intérêts | 31 décembre (capitalisation annuelle) |

| Clôture automatique | Après 15 ans ou en cas de manquement aux versements |

| Droit à prêt | Oui, après 4 ans, sous conditions |

Taux d’intérêt

Le taux d’intérêt du PEL est fixé au moment de l’ouverture du plan et reste garanti pendant toute la durée contractuelle, quelle que soit l’évolution des marchés. Pour les PEL ouverts à partir du 1er janvier 2025, ce taux de rémunération est de 1,75 % brut par an ; les plans souscrits en 2024 bénéficient d’un taux de 2,25 %. Ce taux, déterminé par arrêté ministériel, s’applique à l’ensemble du capital versé et ne peut être modifié en cours de vie du plan, ce qui offre une visibilité appréciée par les épargnants.

Les intérêts sont calculés chaque mois, puis la capitalisation s’effectue automatiquement au 31 décembre : le montant total des intérêts acquis s’ajoute alors au capital. Le PEL fonctionne donc selon une logique de placement progressif, où chaque opération de versement ou d’acquisition d’intérêts vient augmenter la base rémunérée.

Ce taux d’intérêt, bien que stable et connu à l’avance, est aujourd’hui inférieur à celui du LEP (3,5 % au 1er février 2025) ou du Livret Jeune dans certaines banques. En cas de hausse des taux du marché, la rémunération du PEL ne s’ajuste pas : le taux reste celui fixé à la date d’ouverture du plan.

À noter : le taux du prêt immobilier auquel donne droit le PEL dépend également de la date d’ouverture du plan. Pour un PEL ouvert en 2025, le taux du prêt est fixé à 2,75 % (1,75 % + marge bancaire réglementaire de 1 %).

En résumé, le PEL séduit par la garantie de son taux, la régularité de sa rémunération nette et la simplicité de ses règles de calcul. Mais il faut bien compter sur la stabilité du taux d’intérêt, qui ne sera jamais révisé à la hausse en cours de contrat, et sur l’impact de la fiscalité (prélèvements sociaux et, pour les plans récents, impôt sur le revenu) sur le rendement net final.

Voici une restructuration optimisée de la partie « Droits à prêt immobilier et prime d’État », avec des H3 pertinents, une intégration naturelle des mots-clés secondaires prioritaires, et une rédaction adaptée à l’UX et à la structure SEO. Les phrases sont conservées autant que possible, mais la progression narrative est clarifiée.

Droits à prêt immobilier et prime d’État

Conditions d’obtention et calcul du montant du prêt

Le PEL ouvre droit à un prêt immobilier à taux préférentiel, à condition de respecter une phase d’épargne minimale de quatre ans. Dès le quatrième anniversaire du plan, le titulaire peut demander à bénéficier d’un prêt épargne logement : le montant empruntable dépend des intérêts acquis durant la phase d’épargne. Plus le capital versé et la durée sont élevés, plus le montant du prêt potentiel augmente.

Le plafond légal du prêt PEL est fixé à 92 000 euros, mais le montant réellement accessible est calculé selon un barème progressif : il tient compte des intérêts acquis à la date anniversaire du plan et de la durée de remboursement choisie, qui peut aller jusqu’à 15 ans maximum. La banque calcule le montant du prêt en fonction de ces critères et du projet immobilier à financer (achat, construction, travaux sur la résidence principale, extension ou amélioration énergétique).

Taux du prêt et modalités de financement

Le taux d’intérêt du prêt PEL est connu dès l’ouverture du plan : il est de 2,95 % (taux de rémunération + 1,20 point) pour les PEL ouverts à partir du 1er janvier 2025. Ce taux reste fixe pendant toute la durée de détention du PEL puis du crédit, quelle que soit l’évolution des taux du marché.

Le prêt peut financer l’achat d’un bien, la construction, l’agrandissement, des travaux énergétiques ou l’acquisition de parts de SCPI.

Si le montant du projet dépasse le plafond du PEL, il est possible de compléter le financement par un crédit classique, ou de cumuler un prêt PEL avec un prêt CEL sous conditions. Le prêt prend la forme d’un crédit amortissable, avec un remboursement par mensualités constantes. En cas de remboursement anticipé, la banque peut appliquer des pénalités, sauf dispense prévue dans le contrat.

Prime d’État : fonctionnement, suppression et transmission

Pour les plans ouverts avant le 1er janvier 2018, une prime d’État pouvait être versée lors de l’obtention du prêt, sous réserve de respecter certaines conditions (montant maximum de la prime : 1 525 euros, variable selon la date d’ouverture et l’affectation du prêt). Cette prime d’État est aujourd’hui supprimée pour les nouveaux PEL, mais elle reste acquise pour les anciens plans encore en vigueur. La prime était versée par la caisse des dépôts au moment du déblocage du prêt, et son montant dépendait du projet financé (notamment en cas de travaux énergétiques ou d’achat d’une habitation principale).

Démarches pratiques et gestion du dossier

La demande de prêt s’effectue auprès de la banque gestionnaire du PEL, qui vérifie les droits à prêt, le montant des intérêts acquis et les conditions d’obtention. Le dossier doit être constitué avant la date de clôture du PEL ; une fois le plan clôturé, le droit à prêt reste valable un an, et jusqu’à cinq ans après l’échéance du plan si aucun versement n’est effectué. La banque peut demander des justificatifs sur la nature du projet immobilier, la situation du titulaire, et appliquer les modalités prévues au contrat. Il est également possible, dans certains cas, de céder son droit à prêt à un membre de la famille (époux, épouse, enfant, frère, sœur, nièce, etc.), ce qui peut être un avantage pour le financement d’un projet collectif ou familial.

En résumé

Le PEL permet de sécuriser une épargne tout en ouvrant un droit à prêt à taux fixé à l’avance. Ce mécanisme, encadré par la réglementation, garantit un financement stable pour un projet immobilier, avec la possibilité de compléter le financement par d’autres solutions si besoin. La suppression de la prime d’État pour les nouveaux plans ne remet pas en cause l’intérêt du PEL pour les particuliers à la recherche d’un produit d’épargne structurant et d’un accès facilité au crédit immobilier.

| Période d’ouverture du PEL | Taux brut du PEL (%) | Taux du prêt PEL (%) | Taux moyen emprunt immobilier 15 ans (%) |

|---|---|---|---|

| 2009 | 2,50 | 4,20 | 4,16 |

| 2010 | 2,50 | 4,20 | 3,56 |

| 2011 | 2,50 | 4,20 | 3,68 |

| 2012 | 2,50 | 4,20 | 3,48 |

| 2013 | 2,50 | 4,20 | 3,10 |

| 2014 | 2,50 | 4,20 | 2,88 |

| 2015 (jusqu’au 31/01) | 2,50 | 4,20 | 2,25 |

| 2015 (à partir du 01/02) | 2,00 | 3,20 | 2,05 |

| 2016 (à partir du 01/02) | 1,50 | 2,70 | 1,40 |

| 2017 | 1,00 | 2,20 | 1,30 |

| 2018 | 1,00 | 2,20 | 1,30 |

| 2019 | 1,00 | 2,20 | 1,20 |

| 2020 | 1,00 | 2,20 | 1,15 |

| 2021 | 1,00 | 2,20 | 1,12 |

| 2022 | 1,00 | 2,20 | 1,57 |

| 2023 | 2,00 | 3,20 | 2,36 |

| 2024 | 2,25 | 3,45 | 3,17 |

| 2025 | 1,75 | 2,95 | 3,24 |

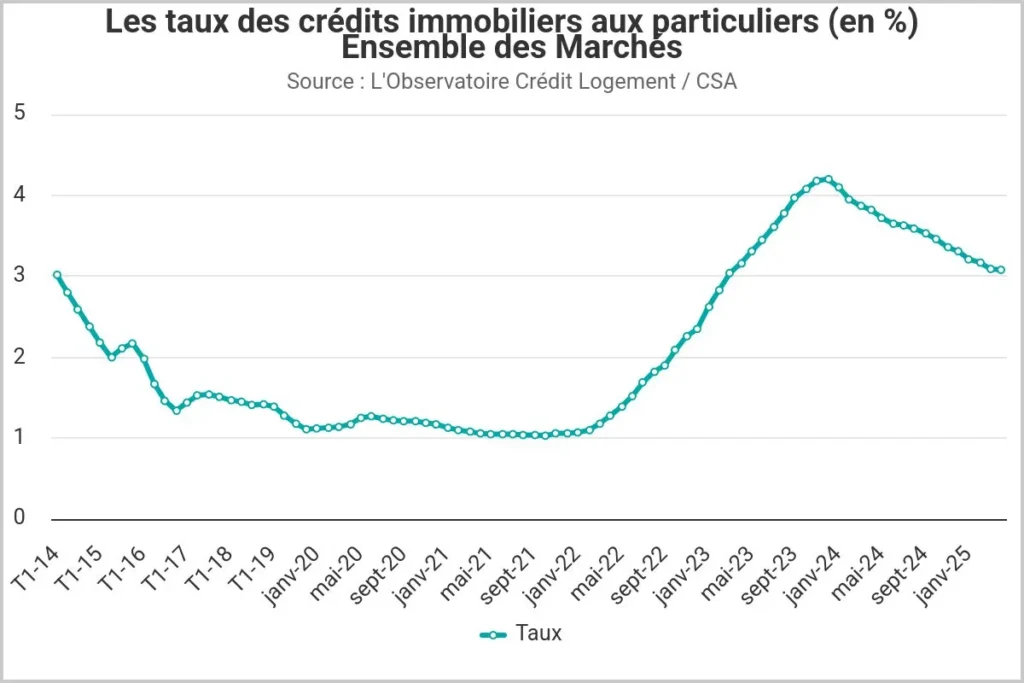

Et voici un graphique sur les taux moyens pratiqués depuis une dizaine d’années en France provenant De l’Observatoire du crédit logement pour que vous puissiez comparer facilement avec le tableau du dessus.

Source : Observatoire Crédit Logement / CSA

Fiscalité

Depuis 2018, tous les nouveaux PEL sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % IR + 17,2 % PS) dès la première année.

Pour les PEL ouvert avant 2018 :

- PEL de moins de 12 ans : les intérêts sont soumis aux prélèvements sociaux (17,2 %), mais exonérés d’impôt sur le revenu.

- PEL de plus de 12 ans : les intérêts sont soumis à l’impôt sur le revenu et aux prélèvements sociaux.

- à partir de la 13ème année, le titulaire peut choisir entre le PFU ou l’imposition au barème progressif de l’impôt sur le revenu

La banque prélève directement les impôts et charges dus lors du versement annuel des intérêts.

Avantages et inconvénients

Le PEL offre plusieurs avantages :

- Taux garanti pendant toute la durée du plan, quelle que soit l’évolution des marchés.

- Épargne forcée grâce aux versements réguliers, idéale pour constituer un apport immobilier.

- Droits à prêt : accès à un crédit immobilier à taux préférentiel après 4 ans.

- Capital sécurisé et complémentarité possible avec le CEL.

Mais il présente aussi des inconvénients :

- Fonds bloqués pendant au moins 4 ans, indisponibles sauf clôture anticipée.

- Versements obligatoires sous peine de clôture automatique du plan.

- Plafond limité à 61 200 €, ce qui peut être insuffisant pour certains projets.

- Fiscalité évolutive : imposition des intérêts aux prélèvements sociaux et après 12 ans imposition au PFU à 30%.

- Rendement modéré par rapport à d’autres produits d’épargne réglementée ou à l’assurance vie.

Procédure de clôture, transfert, succession

Clôturer votre PEL : modalités, délais et conséquences

La clôture d’un Plan Épargne Logement peut être demandée à tout moment auprès de la banque, en agence, par courrier ou via l’espace client en ligne. Si la demande intervient avant quatre ans, le retrait entraîne la perte des droits à prêt, la suppression de la prime d’État (le cas échéant), et une fiscalité moins avantageuse : les intérêts peuvent être recalculés au taux du CEL en vigueur à la date de clôture.

Entre deux et quatre ans, le taux de rémunération du PEL est maintenu, mais le droit à un prêt ou le montant maximal du prêt peuvent être réduits.

Après quatre ans, la clôture permet de récupérer les fonds sans pénalité, de conserver les droits à prêt pendant un an et de déclencher, si besoin, une demande de financement immobilier. Les fonds sont généralement versés sur le compte courant du titulaire sous 10 à 15 jours ouvrés après validation de la demande. La majorité des banques ne facture pas de frais de clôture, mais il est recommandé de vérifier les conditions spécifiques de votre contrat.

Transfert du PEL vers un autre établissement bancaire

Il est possible de demander le transfert de son PEL vers une autre banque, à condition d’obtenir l’accord des deux établissements. Cette opération, appelée transfert de plan épargne logement, permet de conserver le taux d’intérêt, les droits à prêt et, pour les anciens plans, la prime d’État.

Le transfert nécessite une demande écrite, le respect des modalités de chaque banque et peut entraîner des frais, généralement compris entre 50 € et 150 €. Le délai de traitement varie de 4 à 6 semaines. Si le transfert est refusé par la banque d’origine, il faudra clôturer le PEL et en ouvrir un nouveau, ce qui implique de perdre le taux d’origine et d’être soumis aux conditions en vigueur à la date de la nouvelle souscription.

PEL et succession : transmission et règles à respecter

En cas de décès du titulaire, le PEL est intégré à la succession : il peut être transmis à un héritier, même si celui-ci détient déjà un PEL ( à condition que le PEL de la succession ait moins de 10 ans), sous réserve de respecter la réglementation en vigueur.

La transmission peut être prévue par testament, en précisant l’identité du bénéficiaire. L’héritier bénéficie alors du capital, des intérêts acquis et des droits à prêt, à condition de faire la demande dans un délai de douze mois à compter de la date du décès.

Si le bénéficiaire souhaite conserver le plan, il doit respecter les conditions légales et fiscales applicables : respect du plafond, et déclaration des intérêts comme revenus imposables. En l’absence de demande de reprise, le plan est clôturé et les fonds sont versés sur le compte de succession.

Comparaison rapide avec CEL, Livret A, LDDS

Le PEL se distingue du CEL (Compte Épargne Logement) par sa durée minimale, son taux garanti, ses versements obligatoires et son plafond plus élevé (61 200 € contre 15 300 € pour le CEL).

Le CEL offre plus de souplesse (retraits et dépôts libres), mais un taux d’intérêt plus faible et des droits à prêt moins avantageux.

Comparé au Livret A ou au LDDS, le PEL propose un rendement généralement inférieur, une épargne bloquée et une fiscalité moins attractive à long terme.

Cependant, il reste, avec le CEL, le seul produit d’épargne réglementée permettant de préparer un projet immobilier avec un taux de crédit connu à l’avance.

Pour un comparatif complet et choisir la meilleure solution selon ton projet, consulte mon dossier dédié au CEL et mon comparatif des livrets d’épargne.

En résumé :

Voici une conclusion optimisée selon les meilleures pratiques éditoriales et SEO :

- Synthèse claire et brève des points clés (fonctionnement, taux, fiscalité, droits à prêt, avantages/limites)

- Mise en perspective sur l’importance du choix PEL dans une stratégie d’épargne logement

- Incitation à l’action (poursuivre la réflexion, comparer, consulter d’autres pages du site)

- Intégration naturelle de mots-clés secondaires pertinents

- Ton professionnel, sans redondance ni ajout d’informations nouvelles

Conclusion

Le Plan Épargne Logement (PEL) s’impose comme un produit d’épargne réglementé incontournable pour toute personne souhaitant préparer un projet immobilier, constituer un apport ou accéder à un prêt à taux avantageux. Grâce à son taux d’intérêt garanti dès l’ouverture, la sécurité du capital et la possibilité de bénéficier d’un crédit immobilier à “conditions préférentielles”, le PEL reste une solution solide malgré une fiscalité évolutive et des contraintes sur les versements et la durée.

Bien comprendre le fonctionnement du plan, les conditions d’ouverture, le plafond de dépôt, la phase d’épargne, le calcul des intérêts et la gestion de la clôture ou de la succession est essentiel pour optimiser son placement. Si le PEL n’est pas le produit le plus flexible, il offre une visibilité rare sur le rendement et un cadre contractuel sécurisé, particulièrement apprécié dans un contexte économique incertain.

Avant de souscrire ou de clôturer votre PEL, prenez le temps d’évaluer votre situation, vos objectifs et les alternatives existantes comme le CEL ou d’autres livrets d’épargne. Chaque projet immobilier est unique : comparer les modalités, anticiper les échéances et s’informer sur les conditions d’obtention du prêt vous permettra de tirer le meilleur parti de votre stratégie patrimoniale.

Vous souhaitez approfondir certains points ou comparer le PEL à d’autres solutions ? Parcourez les autres pages du site ou posez vos questions en commentaire : l’épargne logement mérite une réflexion sur mesure pour chaque étape de votre vie.

FAQ – Questions fréquentes sur le PEL

Peut-on ouvrir un PEL pour un enfant mineur et le garder jusqu’à sa majorité ?

Oui, il est possible d’ouvrir un Plan Épargne Logement au nom d’un enfant dès la naissance. Le parent ou le représentant légal gère le compte jusqu’à la majorité de l’enfant, qui en devient ensuite le titulaire. Le fonctionnement, les conditions de versement minimum et la fiscalité restent identiques à ceux d’un PEL ouvert par un adulte.

Que se passe-t-il si la banque qui détient mon PEL fait faillite ?

Les sommes déposées sur un PEL sont garanties par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par déposant et par établissement. En cas de faillite bancaire, votre capital et les intérêts acquis sur le PEL sont donc protégés dans cette limite.

Peut-on effectuer des versements exceptionnels sur un PEL ?

Oui, il est possible de réaliser des versements exceptionnels sur un PEL tant que le plafond de dépôt de 61 200 € (hors intérêts) n’est pas dépassé. Cependant, il faut toujours respecter le versement minimum annuel de 540 €, même si des versements exceptionnels ont été effectués.

Le PEL peut-il servir à financer un investissement locatif ou un logement secondaire ?

Oui, vous pouvez clôturer un PEL et utiliser librement les fonds pour n’importe quel projet, même sans lien avec l’immobilier : il n’y a aucune obligation d’affectation. En revanche, le prêt épargne logement à taux préférentiel n’est accordé que pour un achat, une construction ou des travaux sur une résidence principale, ou, sous conditions, pour certains autres projets immobiliers. Si vous n’utilisez pas le prêt pour un projet immobilier éligible, vous perdez simplement cet avantage.

Que devient un PEL après 15 ans ?

Un PEL ouvert après le 1er mars 2011 est clôturé automatiquement à l’issue de la quinzième année. Les fonds (capital et intérêts) sont alors versés sur le compte courant du titulaire. Il n’est plus possible d’effectuer de versements ni d’acquérir de nouveaux droits à prêt après cette échéance.

Peut-on cumuler un PEL avec une assurance-vie ou d’autres placements ?

Oui, il est tout à fait possible de cumuler un PEL avec une assurance-vie, un Livret A, un LDDS ou d’autres produits d’épargne. Il n’existe aucune incompatibilité réglementaire entre ces placements, mais chaque produit a ses propres règles de fonctionnement et de fiscalité.

Les intérêts du PEL sont-ils pris en compte pour le calcul de l’impôt sur la fortune immobilière (IFI) ?

Non, les intérêts générés par un PEL ne sont pas pris en compte dans le calcul de l’IFI, car il s’agit d’un produit d’épargne bancaire et non d’un actif immobilier imposable au titre de l’IFI.

Peut-on changer la périodicité des versements sur un PEL en cours de contrat ?

Oui, la périodicité des versements (mensuelle, trimestrielle, semestrielle) peut être modifiée en cours de vie du plan, sous réserve de respecter le montant minimum annuel de 540 €. Il suffit d’en faire la demande auprès de sa banque.

Que se passe-t-il si le titulaire d’un PEL déménage à l’étranger ?

Le PEL peut être conservé même en cas de changement de résidence fiscale à l’étranger. Les conditions de fonctionnement et de fiscalité peuvent cependant être modifiées selon la nouvelle situation fiscale du titulaire, et il est conseillé de se renseigner auprès de la banque et de l’administration fiscale.

Est-il possible de céder ses droits à prêt PEL à un membre de sa famille ?

Oui, il est possible de céder tout ou partie de ses droits à prêt issus d’un PEL à certains membres de sa famille (époux, épouse, ascendants, descendants, frères, sœurs, etc.), sous réserve qu’ils détiennent eux-mêmes un PEL ou un CEL et que la banque accepte la cession.

- https://www.service-public.fr/particuliers/vosdroits/F16140

- https://www.service-public.fr/particuliers/vosdroits/F16142

- https://www.credit-agricole.fr/particulier/epargne/livret-epargne-logement/pel-plan-d-epargne-logement.html

- https://www.artemiscourtage.com/guides/plan-epargne-logement-pour-financer-un-credit-immobilier/

- https://www.service-public.fr/particuliers/vosdroits/F33923

- https://www.economie.gouv.fr/particuliers/plan-epargne-logement-pel

- https://www.labanquepostale.fr/particulier/epargner/epargne-logement/plan-epargne-logement.html

- https://placement.meilleurtaux.com/livret-epargne/pel/garder-pel-plus-15-ans.html

- https://www.lemonde.fr/argent/article/2025/02/08/le-plan-d-epargne-logement-est-peu-attractif-en-2025_6536874_1657007.html

- https://www.boursobank.com/aide-en-ligne/epargne/plan-epargne-logement-pel-compte-epargne-logement-cel/plan-epargne-logement-pel/question/comment-fonctionne-un-plan-epargne-logement-et-qui-peut-l-ouvrir-26837