Tout savoir sur le Livret A

- Qu’est-ce que le Livret A ?

- Qui peut ouvrir un Livret A et comment ?

- Fonctionnement du Livret A

- Taux d’intérêt, calcul des intérêts et plafond

- Quelles sont les règles fiscales ?

- Quelles sont les conséquences d’un Livret A inactif ?

- Quels projets financent le Livret A ?

- Cas particuliers et questions fréquentes

- Comparaison rapide avec d’autres livrets

- Conclusion

- FAQ – Les réponses à vos dernières questions

- Prenez le contrôle de vos finances dès aujourd’hui

Vous cherchez un placement sûr, légal, et accessible à tous ?

Le Livret A, c’est la star des produits d’épargne en France : plus de 55 millions de comptes ouverts, un taux fixé chaque année par l’État, un plafond de versement qui protège vos économies, et une exonération totale d’impôt sur le revenu.

Oubliez les démarches complexes et les conditions cachées : ici, l’ouverture s’effectue en quelques minutes dans n’importe quel établissement bancaire, pour un montant minimum de 10 €.

Votre argent reste disponible à tout moment : retrait, virement, consultation du solde en ligne ou relevé papier, tout est pensé pour la simplicité.

Mais ce n’est pas tout : chaque dépôt contribue au financement du logement social, à la mission de la Caisse des Dépôts, et au développement durable.

Découvrez, dans cet article, toutes les réponses à vos questions sur le fonctionnement, la fiscalité, les règles, et les avantages de ce livret incontournable.

Pratique, sécurisé, et 100 % utile : le Livret A n’a jamais été aussi actuel.

Qu’est-ce que le Livret A ?

Le Livret A est le produit d’épargne réglementée le plus populaire en France, avec plus de 55 millions de comptes ouverts. Créé il y a plus de deux siècles, il a traversé les crises et les générations, restant le point d’entrée privilégié pour apprendre à épargner, sécuriser ses économies ou constituer un matelas de sécurité.

Son statut est unique : il s’agit d’un compte sur livret dont les règles sont fixées par l’État et précisées dans le code monétaire et financier. Cela signifie que le taux d’intérêt, le plafond, la fiscalité et les conditions de fonctionnement sont identiques dans toutes les banques.

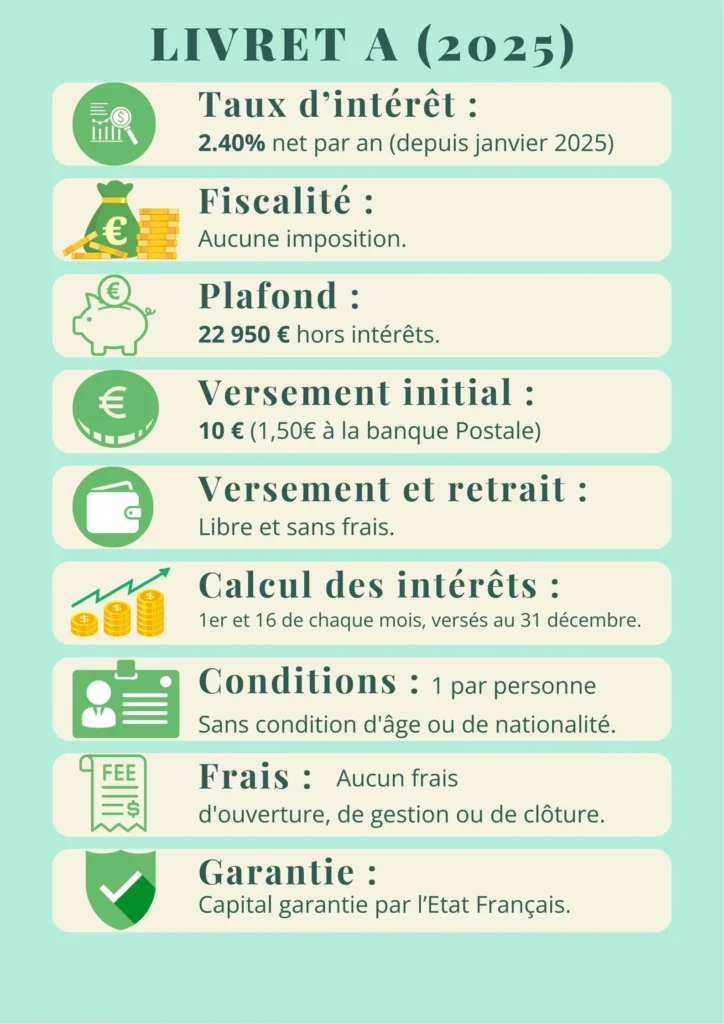

Ce livret n’est pas réservé à une élite : il est accessible à tous, sans condition de revenus, et il n’y a aucun frais de gestion.

Historiquement, le Livret A a été créé pour encourager l’épargne populaire et financer des projets d’intérêt général, notamment le logement social. Aujourd’hui encore, il remplit cette double mission : protéger l’épargne individuelle tout en soutenant le bien commun.

Le Livret A est un produit d’épargne réglementée, sécurisé, et totalement exonéré d’impôt sur le revenu et de prélèvements sociaux.

Qui peut ouvrir un Livret A et comment ?

Le Livret A est accessible à toute personne physique, adulte ou mineure, résidant fiscalement en France. Il n’est possible d’en détenir qu’un seul par personne, tous établissements confondus : cette règle, prévue par le code monétaire et financier, est strictement contrôlée par les banques via la Banque de France.

La procédure est volontairement simple : il suffit de se présenter dans n’importe quelle banque habilitée (banques traditionnelles, Banque Postale, Crédit Mutuel – où il est appelé Livret Bleu –, banques en ligne), muni d’une pièce d’identité et d’un justificatif de domicile.

Le premier versement est symbolique : 10 € suffisent (1,50 € à la Banque Postale), ce qui rend ce produit accessible à tous, y compris aux enfants et aux jeunes adultes.

Le représentant légal d’un mineur peut ouvrir un compte pour le calcul des intérêts dès la naissance de l’enfant.

En cas de transfert de compte ou de changement d’établissement, la fermeture de compte existant est obligatoire avant toute nouvelle ouverture.

L’ouverture du Livret A peut également se faire en ligne sur le site officiel de la banque choisie, dans un espace sécurisé.

Fonctionnement du Livret A

La force du Livret A, c’est sa souplesse et sa simplicité : il permet d’alimenter ou de retirer des fonds à tout moment, sans frais ni pénalité.

Les opérations (versements, retraits, virements) sont totalement gratuites, qu’il s’agisse d’un dépôt ponctuel ou d’un virement régulier. Les fonds déposés restent disponibles à tout moment : il n’y a aucun blocage, aucun préavis, aucune condition à respecter.

Le Livret A est donc parfaitement adapté à l’épargne de précaution : il permet de faire face à une dépense imprévue, de financer un projet familial ou de constituer une réserve pour les coups durs.

Un point important à retenir : il est interdit de détenir plusieurs Livrets A, même dans des banques différentes.

Les banques ont l’obligation de vérifier ce point lors de chaque ouverture, et la centralisation des données à la Banque de France rend la fraude quasiment impossible.

Le solde du livret doit toujours rester positif et chaque opération (dépôt, retrait) est enregistrée sur le relevé du titulaire du livret.

Le Livret A peut être ouvert par une personne physique ou, dans certains cas, par une association à but non lucratif, et il peut aussi servir de livret de caisse pour certaines copropriétés ou organismes.

Taux d’intérêt, calcul des intérêts et plafond

Depuis le 1er février 2025, le taux du Livret A est fixé à 2,4 %, conformément à la décision du gouverneur de la Banque de France et aux règles de calcul du taux publiées sur le site officiel du ministère de l’Économie.

Ce taux de rémunération est calculé selon une formule prenant en compte l’inflation et l’euribor 3 mois, avec une révision semestrielle (février et août).

Le calcul des intérêts se fait par quinzaine : tout versement ou retrait effectué avant le 1er ou le 16 du mois commence à générer ou à cesser de générer des intérêts à partir de cette date. Les intérêts sont crédités sur le livret le 31 décembre.

Pour optimiser la rémunération du livret, il est conseillé d’effectuer ses versements juste avant le début de la quinzaine.

Le plafond du Livret A est fixé à 22 950 € pour chaque personne physique. Ce montant représente la limite maximale de dépôt : tout versement supplémentaire est refusé par la banque dès que le solde du livret atteint ce plafond. Les intérêts générés peuvent, eux, faire dépasser ce plafond : il n’y a pas de limite sur la capitalisation des intérêts.

Pour les associations, le plafond du livret est relevé à 76 500 €, et à 100 000 € pour certains syndicats de copropriété.

Le montant minimum de versement à l’ouverture est de 10 €, ou 1,50 € à la Banque Postale.

Le taux étant révisé 2 fois par an, vérifiez la mise à jour de cette information directement sur la page officielle des services publics.

Quelles sont les règles fiscales ?

Le Livret A bénéficie d’une fiscalité exceptionnelle. Les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Aucune déclaration n’est à effectuer auprès de l’administration fiscale : les gains sont nets, sans prélèvement ni obligation de reporter sur la déclaration annuelle.

Cette exonération fiscale, fixée par la loi, distingue le Livret A de la plupart des autres produits d’épargne réglementée ou de placement bancaire.

Le titulaire du livret, qu’il soit adulte ou mineur, profite de cette règle fiscale avantageuse, sans condition de revenu ou d’âge.

La fiscalité du Livret A est donc la plus douce du marché bancaire français.

Quelles sont les conséquences d’un Livret A inactif ?

Un Livret A est considéré comme inactif s’il n’enregistre aucune opération pendant 5 ans ET si le titulaire ne manifeste aucune activité sur l’ensemble de ses comptes dans la banque sur la même période.

Dans ce cas, la banque doit informer le client par courrier, puis transférer l’argent du livret à la Caisse des Dépôts après 5 ans d’inactivité totale, conformément à la loi relative aux comptes inactifs.

Pour éviter la fermeture de compte pour inactivité, il suffit d’effectuer un retrait, un versement, ou simplement de consulter son solde sur l’espace en ligne.

Une fois transférés à la Caisse des Dépôts, les fonds restent récupérables pendant 20 ans, mais la démarche devient plus complexe.

Cette règle vise à protéger les titulaires et à éviter la déshérence des avoirs non réclamés.

Un Livret A inactif peut donc entraîner la perte temporaire de la disponibilité de l’argent du livret, mais pas la perte définitive des fonds.

Quels projets financent le Livret A ?

Le Livret A n’est pas seulement un placement individuel : il a une mission d’intérêt général.

La majorité des fonds collectés sont centralisés par la Caisse des Dépôts et utilisés pour financer des projets de logement social, la construction de logements à loyer modéré, le développement durable, et des infrastructures publiques.

Ce mécanisme, encadré par le code monétaire et financier, fait du Livret A un outil au service du service public et du plan de relance de l’économie française.

En déposant de l’argent sur un Livret A, chaque épargnant contribue indirectement à la construction de logements sociaux, à la rénovation urbaine et à la modernisation des infrastructures collectives.

Le Livret A est ainsi un produit d’épargne réglementée qui combine sécurité individuelle et utilité collective.

Source : https://www.economie.gouv.fr/facileco/livret-a-fonds-destination

Cas particuliers et questions fréquentes

En cas de décès du titulaire, le Livret A est bloqué et intégré à la succession. Les intérêts continuent d’être calculés jusqu’à la clôture, puis le capital est réparti entre les héritiers selon les règles du droit civil.

Les parents peuvent ouvrir un Livret A pour leur enfant, ce qui constitue souvent une première étape vers l’autonomie financière.

Il est impossible de cumuler plusieurs Livrets A, mais il est possible de compléter avec un LDDS, un LEP ou un Livret Jeune selon sa situation.

Le gel du compte lors d’une succession est une procédure automatique, destinée à protéger les droits des héritiers et à éviter tout détournement.

Comparaison rapide avec d’autres livrets

Le Livret A n’est pas seul sur le marché de l’épargne réglementée.

Le LDDS (Livret de Développement Durable et Solidaire) propose le même taux, mais avec un plafond plus bas (12 000 €).

Le LEP (Livret d’Épargne Populaire), réservé aux foyers modestes, offre un taux plus élevé (4,1 % en 2025) mais un plafond limité à 10 000 €.

Le Livret Jeune, destiné aux 12–25 ans, affiche souvent un taux supérieur, mais son plafond est de 1 600 €.

Pour choisir le meilleur support, il faut comparer les conditions, la fiscalité et les objectifs de chaque livret. Pour un comparatif détaillé, consultez notre article sur les livrets d’épargne.

Conclusion

Le Livret A reste la pierre angulaire de l’épargne de précaution en France. Il s’adresse à tous ceux qui recherchent la sécurité, la disponibilité et la simplicité, sans sacrifier la fiscalité. Pour optimiser son rendement, il est conseillé de programmer ses versements en début de quinzaine et de compléter avec d’autres livrets si besoin.

FAQ – Les réponses à vos dernières questions

Quelles informations figurent dans le contrat d’ouverture d’un Livret A ?

Le contrat précise l’identité du titulaire, le plafond, le taux, les règles de fonctionnement, la fiscalité, les conditions de retrait et de dépôt, ainsi que les obligations légales de la banque.

Est-il possible pour une association, un syndicat ou une copropriété d’ouvrir un Livret A ?

Oui, certaines associations, syndicats de copropriétaires et organismes peuvent ouvrir un Livret A sous conditions légales, avec un plafond spécifique.

Comment vérifier le solde de son Livret A et suivre ses opérations courantes ?

Le solde et les opérations sont consultables en ligne, via l’espace client, sur les relevés mensuels ou en agence.

La baisse du taux du Livret A décidée en février ou juillet 2025 impacte-t-elle tous les titulaires ?

Oui, toute baisse publiée s’applique à tous les comptes, dans tous les établissements, dès la date fixée par l’État.

Le Livret A est-il un placement sécurisé pour les mineurs et les jeunes ?

Oui, le Livret A est garanti par l’État, accessible dès la naissance, et exonéré d’impôt, ce qui en fait un placement sûr pour les jeunes.

Quels sont les avantages et les limites du Livret A pour l’épargne de précaution ou le financement d’un projet ?

Avantages : sécurité, disponibilité, exonération fiscale. Limites : plafond de dépôt, taux inférieur à l’inflation, transfert entre banques impossible sans clôture.

Sources :