L’imposition des revenus fonciers

Investir dans l’immobilier offre plusieurs options en termes de régimes fiscaux, chacun adapté à des types de biens, des projets, et des objectifs. Si vous n’avez pas encore défini d’objectifs précis ou une vision claire pour la taille et l’ampleur de vos investissements futurs, je vous recommande vivement de consulter notre guide de l’investisseur immobilier pour vous orienter.

Dans cet article, nous allons nous concentrer sur le régime fiscal par défaut : l’imposition des revenus fonciers pour des biens achetés en nom propre. Nous verrons ensemble comment ce système fonctionne, comment calculer précisément vos obligations fiscales, et surtout, comment optimiser ces revenus pour maximiser vos bénéfices.

Vous vous intéressez aux autres régimes fiscaux comme la SCI, le LMNP, ou le LMP ? Retrouvez nos articles dédiés pour une vue d’ensemble complète sur ces options et leurs avantages respectifs.

Le micro foncier

Le régime micro est applicable si le montant total des revenus immobiliers fonciers bruts (les loyers perçus) n’excède pas 15 000 € par an sur un bien détenu en nom propre. Ce régime est très simple à gérer car il n’y a pas besoin de tenir une comptabilité détaillée. Vous bénéficiez d’un abattement forfaitaire de 30 % sur le montant de vos revenus fonciers bruts ce qui donnera le montant imposable. Cet abattement est censé couvrir l’ensemble des charges liées au bien (travaux, intérêts du crédit bancaire, assurance, taxe foncière, etc.), ce qui signifie que vous n’avez pas besoin de justifier les dépenses. Inconvénient, en micro il n’y a pas de déduction des charges réelles. Si vos charges réelles dépassent 30 % des loyers perçus, il peut être plus avantageux d’opter pour le régime réel.

Au micro foncier, les revenus fonciers bruts sont à déclarer sur le formulaire 2042. Ça se déclare normalement dans la case 4BE. À vérifier, ça peut changer. Ici vous déclarez tout ce que vous avez touché, l’abattement des 30 % se fera automatiquement.

Ces loyers seront ensuite soumis à l’impôt (-30 % d’abattement) à hauteur de votre TMI (Tranche Marginale d’Imposition) +17,2 % de prélèvements sociaux. Ce qui veut dire que si vous avez atteint un taux d’imposition de 30 %, vous paierez sur ces loyers 47,2 % d’impôts.

Si vous avez des doutes sur comment fonctionnent vos impôts et la TMI, vous pouvez aller voir cet article qui, je pense, l’explique très bien.

Le régime réel des revenus fonciers

Ce régime s’applique automatiquement si vos revenus immobiliers fonciers bruts dépassent 15 000 € par an. En dessous de ce seuil, vous pouvez opter pour ce régime s’il vous paraît plus avantageux.

Vous pouvez déduire de vos revenus fonciers bruts toutes les charges effectivement supportées et justifiées, telles que les frais de gestion, les intérêts du crédit, les travaux de rénovation, les assurances, la taxe foncière, etc. Il y a également des charges de copropriété qui sont déductibles. Mais attention, celles-ci sont réglementées. Renseignez vous bien pour savoir ce qui est déductible et ce qui ne l’est pas.

Le Déficit Foncier au Régime Réel

1. Déficit foncier : Qu’est-ce que c’est ?

Le déficit foncier se produit lorsque le total des charges déductibles excède les revenus fonciers perçus au cours de l’année fiscale. En d’autres termes, si les loyers que vous recevez ne couvrent pas les charges que vous supportez (intérêts d’emprunt, travaux, frais de gestion, taxes, etc.), cette différence négative constitue un déficit qui peut vous permettre de baisser votre impôt personnel.

2. Les charges déductibles des revenus fonciers en régime réel

Le tableau suivant vous détaille les principales catégories de charges déductibles ainsi que les sous catégories correspondantes. Ce tableau est relativement complet, mais pas exhaustif. N’hésitez pas à vous faire accompagner d’un expert fiscaliste.

| Catégorie de charges | Détails des charges |

|---|---|

| Les intérêts d’emprunt et frais annexes | - Intérêts des prêts contractés pour l’acquisition, la réparation, ou l’amélioration du bien immobilier. - Frais de dossier liés à la souscription du prêt. - Primes d’assurance décès-invalidité liées à l’emprunt. |

| Les frais de gestion et d’administration | - Frais de gestion locative (honoraires des agences immobilières pour la gestion du bien). - Honoraires de comptabilité, si vous faites appel à un expert-comptable pour gérer les revenus fonciers. - Les frais de procédure en cas de litige avec un locataire (exemple : frais d’huissier). |

| Les travaux déductibles | - Travaux de réparation et d’entretien : Ce sont les travaux qui visent à maintenir ou remettre le bien en état, sans modifier sa structure. - Travaux d’amélioration : Ils permettent d’apporter un confort supplémentaire (installation de double vitrage, rénovation des installations sanitaires ou électriques, etc.). - Attention : Les travaux de construction, reconstruction ou d’agrandissement ne sont pas déductibles. |

| Les primes d’assurance | Les primes d’assurance contre les risques locatifs (assurance habitation, loyers impayés, etc.). |

| Les taxes foncières | La taxe foncière payée par le propriétaire est déductible, à l’exception de la part correspondant à la gestion des ordures ménagères (TEOM), sauf si vous ne la répercutez pas au locataire. |

| Les charges de copropriété | - Les charges de copropriété liées à l’entretien et aux réparations des parties communes. - Attention : Seules les charges effectivement dépensées peuvent être déduites. Les provisions sont déductibles sous réserve d’une régularisation annuelle. |

| Les provisions pour charge de copropriété régularisées | Les provisions versées à la copropriété sont déductibles à la condition que celles-ci soient affectées à des dépenses déductibles (entretien, réparations, etc.). La régularisation doit être faite sur l’année suivante, en fonction des dépenses réelles. |

| Les frais de relogement temporaire du locataire | Si vous êtes contraint de reloger temporairement votre locataire pendant des travaux, les frais de relogement sont également déductibles. |

| Les indemnités d’éviction ou de relogement | Si vous indemnisez un locataire en raison d’une éviction, ces sommes sont également déductibles. |

3. Imputation du déficit foncier sur le revenu global

L’un des principaux avantages du déficit foncier est qu’il peut être déduit de votre revenu global (revenus d’activité, pensions, etc.) dans la limite de 10 700 € par an. Cela signifie que vous pouvez diminuer votre imposition générale si le déficit est suffisamment important.

Voici comment fonctionne l’imputation du déficit foncier :

- La part du déficit provenant de charges non financières (hors intérêts d’emprunt, par exemple les travaux ou les taxes foncières) peut être déduite du revenu global, dans la limite de 10 700 € par an.

- Si le montant du déficit foncier excède ce plafond, l’excédent peut être reporté sur vos revenus fonciers des 10 années suivantes. Il est donc possible de lisser les déficits importants sur plusieurs années, ce qui permet de continuer à bénéficier d’une réduction fiscale au-delà de la première année.

4. Imputation des intérêts d’emprunt

Les intérêts d’emprunt constituent une charge financière. Contrairement aux autres charges, ils ne peuvent pas être imputés sur le revenu global. Les intérêts d’emprunt ne peuvent donc réduire que vos revenus fonciers futurs. Si, après déduction des autres charges, il vous reste un déficit lié aux intérêts d’emprunt, celui-ci ne sera pas perdu, mais reporté et imputé uniquement sur vos revenus fonciers des 10 années suivantes.

5. Exemple de calcul du déficit foncier

Imaginons que vous perceviez 15 000 € de loyers bruts sur une année et que vous ayez 20 000 € de charges déductibles (dont 4 000 € d’intérêts d’emprunt).

- Vos charges non financières s’élèvent à 16 000 € (20 000 € de charges totales moins 4 000 € d’intérêts d’emprunt).

- Le déficit non financier est donc de 15 000 € (revenus fonciers) — 16 000 € (charges non financières) = -1 000 €.

- Ce déficit peut être imputé sur votre revenu global dans la limite de 10 700 €. Dans cet exemple, le déficit n’atteignant pas ce plafond, il est entièrement déduit de votre revenu global.

- Les 4 000 € d’intérêts d’emprunt sont reportés sur vos revenus fonciers des années suivantes et pourront être déduits à ce moment-là.

6. Conditions et limites de l’imputation du déficit foncier

- Le déficit foncier peut être imputé sur le revenu global uniquement si le bien est loué pendant au moins 3 ans après la création du déficit. Si le bien est vendu ou cesse d’être loué avant cette période, vous perdez le bénéfice de l’imputation sur le revenu global.

- Les charges déductibles doivent être effectivement supportées et justifiées. Il est donc important de conserver toutes les factures et justificatifs.

7. Report des déficits fonciers

Si le déficit foncier ne peut pas être totalement imputé sur le revenu global en raison du plafond de 10 700 €, ou si le déficit est lié aux intérêts d’emprunt, il est reportable sur les revenus fonciers des 10 années suivantes. Ce mécanisme est particulièrement utile si vous continuez à percevoir des revenus fonciers sur le même bien, car il vous permet de bénéficier d’une déduction fiscale à plus long terme.

8. L’intérêt du déficit foncier pour optimiser sa fiscalité

Le déficit foncier est un levier fiscal puissant pour les investisseurs qui réalisent régulièrement des travaux ou supportent des charges importantes. Il permet de réduire, voire d’annuler, l’impôt sur le revenu, tout en reportant les excédents sur plusieurs années. Cela constitue un atout majeur pour ceux qui ont des projets d’investissement à long terme.

Il est donc conseillé, avant de se lancer dans des travaux ou d’autres charges déductibles, de bien évaluer le potentiel déficit foncier que cela pourrait générer, et surtout, d’avoir une stratégie claire pour son imputation sur les années futures.

Les charges réellement déductibles sont souvent insuffisantes pour compenser les revenus fonciers. Il est souvent plus avantageux de créer une SCI (société civile immobilière), notamment à l’IS (Impôt sur les sociétés) car elle permet un plus grand nombre de charges déductibles (comme les frais de notaire et l’amortissement du bien). Chaque cas étant particulier, il est important de se poser les bonnes questions afin de choisir le bon régime fiscal qui sera le plus avantageux pour vous et votre projet. N’hésitez pas à faire appel à un avocat fiscaliste ou à un expert comptable spécialisé en immobilier.

Revente d’un bien et plus value

La plus-value immobilière est la différence entre le prix de vente du bien et son prix d’acquisition, après déduction des frais et charges autorisées (comme les frais de notaire, les travaux, etc.).

Imposition de la plus-value :

Lors de la revente d’un bien immobilier, la plus-value réalisée est soumise à des taxes spécifiques. La plus-value est imposée en deux parties :

- L’impôt sur le revenu : Il est indépendant de votre TMI. Il a été fixé à 19 %.

- Les prélèvements sociaux : 17,2 %.

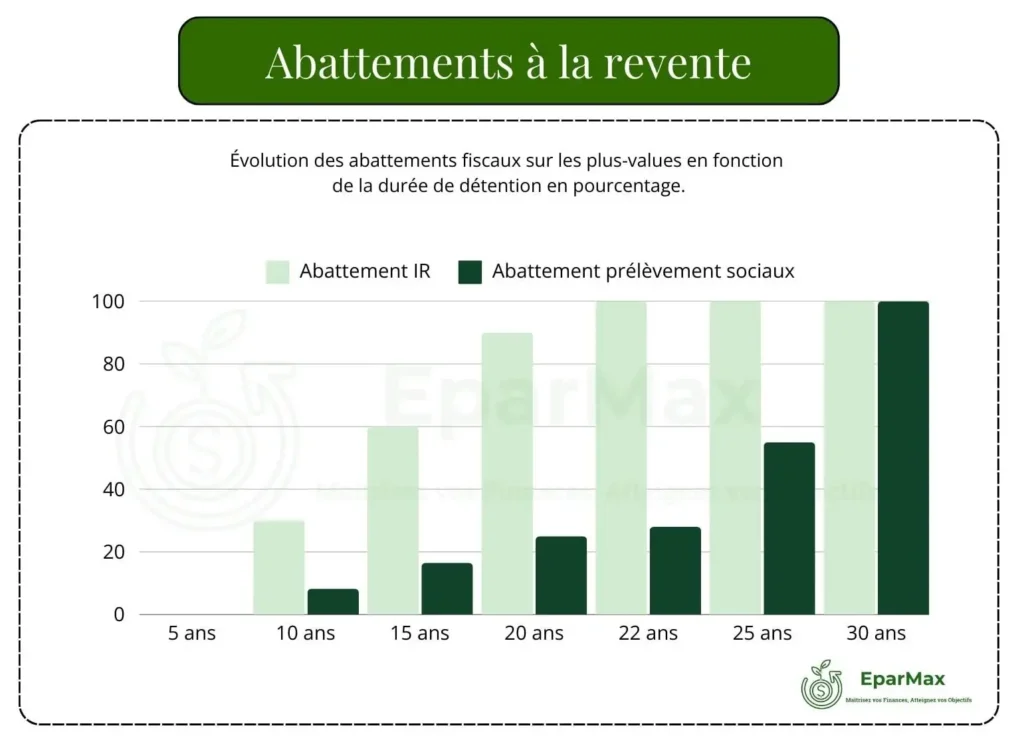

Abattements pour durée de détention :

Des abattements sont appliqués en fonction de la durée de détention du bien :

- Pour l’impôt sur le revenu :

- 6 % par an au-delà de la 5e année et jusqu’à la 21e.

- 4 % pour la 22e.

- Pour les prélèvements sociaux :

- 1,65 % par an de la 6e à la 21e année.

- 1,6 % pour la 22e.

- 9 % par an au-delà de la 22e.

Exonération totale :

- Pour l’impôt sur le revenu, après 22 ans de détention.

- Pour les prélèvements sociaux, après 30 ans.

Cas particulier : plus-Value sur un bien locatif

Si le bien est ou à été mis en location, il n’y a pas de traitement spécifique de la plus-value liée au fait qu’il génère des revenus fonciers. La plus-value est calculée et imposée de la même manière que pour tout bien immobilier.

Exonérations particulières

Il existe des cas pour bénéficier d’exonération, par exemple :

- Vente de la résidence principale.

- Vente d’un bien pour un montant inférieur à 15 000 €.

- Cessions effectuées par des retraités ou des invalides sous certaines conditions.

Conclusion

Bien que l’imposition des revenus fonciers soit le régime fiscal par défaut pour les biens immobiliers détenus en nom propre, il est rarement la meilleure option pour maximiser vos rendements. Certes, ce régime est simple à comprendre et à appliquer : soit vous déclarez vos revenus bruts, soit vous déduisez certaines charges. Cependant, cette simplicité ne doit pas vous faire oublier qu’il existe des alternatives souvent plus avantageuses.

Une fois que vous avez défini vos objectifs globaux en matière d’investissement immobilier, il est judicieux de consulter un avocat fiscaliste ou un comptable spécialisé en immobilier. Ensemble, vous pourrez établir la stratégie fiscale la plus adaptée à votre profil, en tenant compte de toutes les options disponibles, comme la SCI pour une gestion patrimoniale plus flexible, ou la location meublée avec le régime attractif du LMNP.

En somme, bien que ce régime de base soit accessible, il est important de considérer toutes les alternatives et de s’entourer des bons conseils pour faire les choix les plus judicieux en fonction de vos objectifs d’investissement.