Comprendre les tranches d’imposition

- Le barème progressif de l’impôt sur le revenu : c’est quoi exactement ?

- Différence entre taux marginal et taux moyen d’imposition

- Le quotient familial : qu’est-ce que c’est et comment ça change le calcul ?

- Comment sont calculés vos impôts ?

- Changements de tranche : ce que ça implique vraiment

- Conclusion

Mettons les choses au clair tout de suite : si vous gagnez 10 € de plus et que cela vous fait passer dans une tranche supérieure d’imposition, vous n’allez pas payer beaucoup plus d’impôts ni finir avec moins d’argent. Le fonctionnement des tranches d’imposition en France est souvent mal compris et peut paraître intimidant. Cet article est là pour vous expliquer simplement et efficacement comment ce système fonctionne. Vous allez découvrir que chaque tranche ne s’applique qu’à une partie de vos revenus et non à l’ensemble, et qu’au final, vous aurez toujours plus d’argent en poche si vos revenus augmentent. Nous allons démystifier ce barème progressif pour que vous puissiez aborder la prochaine déclaration de revenus en toute sérénité.

Le barème progressif de l’impôt sur le revenu : c’est quoi exactement ?

Le barème progressif est le système utilisé en France pour calculer l’impôt sur le revenu. Concrètement, cela signifie que plus vos revenus sont élevés, plus vous payez d’impôts. Mais, attention : l’ensemble de vos revenus n’est pas imposé au même taux. Seules certaines parties, appelées tranches, sont soumises à des taux d’imposition différents.

Comment fonctionnent les tranches d’imposition ?

Chaque tranche de revenu est imposée à un taux spécifique. Par exemple, la première tranche de revenu jusqu’à un certain montant est exonérée d’impôt. Ensuite, les revenus qui dépassent cette première tranche, mais restent dans la deuxième, sont imposés à 11 %. Plus vos revenus augmentent, plus vous entrez dans des tranches supérieures, avec des taux plus élevés.

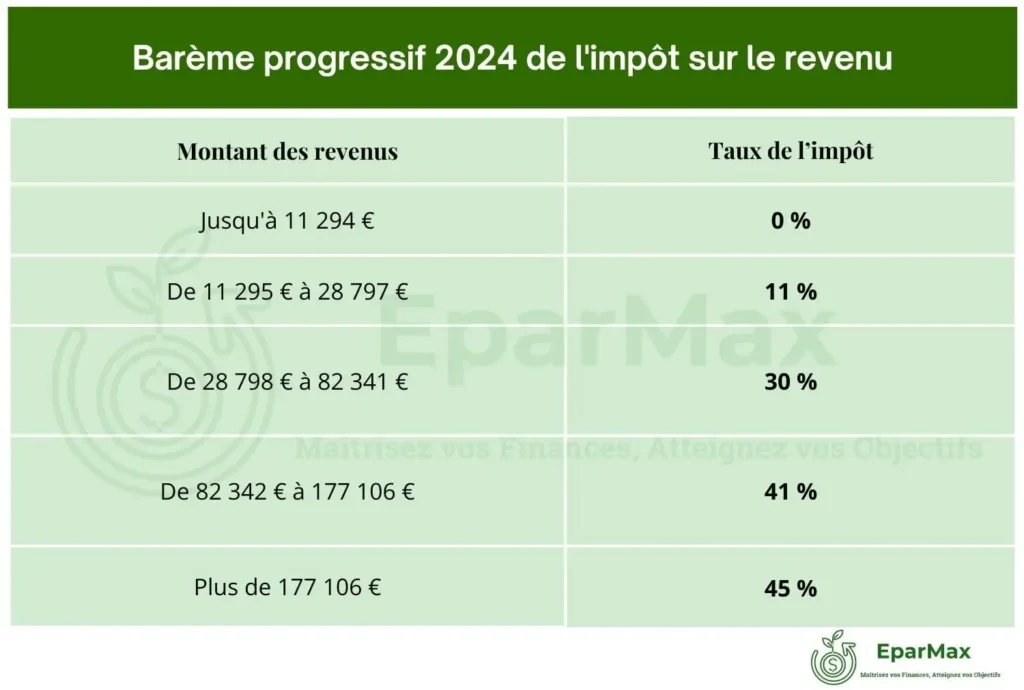

Voici un tableau des tranches d’imposition actuelles pour mieux comprendre :

Ce tableau est mis à jour tous les ans. N’hésitez pas à aller vérifier le tableau actuel sur le site des impôts.

Cela signifie qu’un revenu de 50 000 € ne sera pas entièrement imposé à 30 %. Seuls les revenus situés entre 27 479 € et 50 000 € seront imposés à ce taux de 30 %. Les revenus en dessous de 27 478 € seront eux imposés à 11 %, et ceux en dessous de 10 777 € ne seront pas imposés du tout.

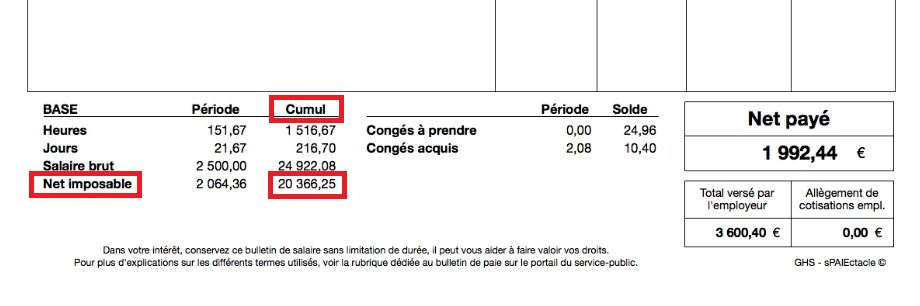

Qu’est-ce que le revenu imposable ?

Le revenu imposable est la somme sur laquelle l’impôt est calculé après déduction des abattements. Par exemple, à partir de votre revenu brut, certains montants peuvent être déduits, comme les frais professionnels ou un abattement forfaitaire. Ce qui reste après ces déductions est votre revenu net imposable, base sur laquelle le barème progressif est appliqué.

Si vous êtes salarié, vous pouvez retrouver votre revenu net imposable de l’année en bas de votre feuille de paye de décembre, comme ci-dessous :

Différence entre taux marginal et taux moyen d’imposition

Quand on parle d’impôt, il est important de bien faire la distinction entre le taux marginal d’imposition et le taux moyen d’imposition, car ils ne représentent pas la même chose. C’est un point souvent source de confusion.

Qu’est-ce que le taux marginal d’imposition ?

Le taux marginal d’imposition (TMI) est le taux d’imposition appliqué à la dernière tranche de revenu. Cela signifie que c’est le taux le plus élevé auquel une partie de vos revenus est imposée. Par exemple, si une partie de vos revenus tombe dans la tranche à 30 %, alors 30 % est votre taux marginal. Ce taux s’applique uniquement à la fraction de vos revenus qui se situe dans cette tranche, et non à l’ensemble de vos revenus.

Qu’est-ce que le taux moyen d’imposition ?

Le taux moyen d’imposition (TMI aussi) est le taux global, c’est-à-dire le pourcentage moyen d’impôt que vous payez sur la totalité de vos revenus. Contrairement au taux marginal, il prend en compte toutes les tranches d’imposition et reflète donc le pourcentage global d’impôts que vous payez. Il est calculé en divisant le montant total de l’impôt payé par votre revenu net imposable.

Exemple pour comprendre la différence

Prenons un exemple simple. Imaginons que vous gagnez 50 000 € de revenu net imposable :

- Les revenus jusqu’à 10 777 € ne sont pas imposés (taux de 0 %).

- Les revenus entre 10 778 € et 27 478 € sont imposés à 11 %.

- Les revenus entre 27 479 € et 50 000 € sont imposés à 30 %.

Dans ce cas, votre taux marginal d’imposition est de 30 %, car c’est le taux appliqué à la tranche la plus élevée de vos revenus. Cependant, votre taux moyen d’imposition sera bien inférieur, car la majeure partie de vos revenus est imposée à un taux plus bas (11 % et 0 % sur les premières tranches).

Prenons ce même exemple pour voir votre taux moyen d’imposition :

- Les revenus jusqu’à 10 777 € ne sont pas imposés (taux de 0 %).

- Les revenus entre 10 778 € et 27 478 € sont imposés à 11 %, soit (27 478 € — 10 778 €) = 16 700 €, imposés à 11 %, ce qui donne 1 837 € d’impôt.

- Les revenus entre 27 479 € et 50 000 € sont imposés à 30 %, soit (50 000 € — 27 478 €) = 22 522 €, imposés à 30 %, ce qui donne 6 757 € d’impôt.

Le montant total de l’impôt est donc de 8 594 € (1 837 € + 6 757 €). Ainsi, votre taux moyen d’imposition est de 17,2 % (8 594 € d’impôt / 50 000 € de revenus).

Cela illustre bien la différence entre le taux marginal (30 % dans cet exemple) et le taux moyen (17,2 %), qui est bien inférieur.

Attention aux confusions avec le TMI

Il arrive souvent que les gens parlent du “TMI” sans préciser s’il s’agit du taux marginal ou du taux moyen. C’est peut être la raison pour laquelle certains pensent, à tort, que si leur taux marginal est de 30 %, tout leur revenu est imposé à 30 %. Ce qui n’est pas le cas. Il est donc essentiel de bien différencier ces deux notions pour comprendre le montant de l’impôt à payer. Lorsque l’on vous parle de TMI, n’hésitez pas à demander à votre interlocuteur de quel TMI est ce qu’il parle.

Le quotient familial : qu’est-ce que c’est et comment ça change le calcul ?

L’impôt sur le revenu en France est calculé au niveau du foyer fiscal. Ce foyer repose sur un système de parts fiscales, qui permet d’adapter le montant de l’impôt en fonction de la composition du foyer. Plus le nombre de parts est élevé, plus le revenu imposable est divisé, et donc moins l’impôt à payer sera élevé.

Comment fonctionnent les parts fiscales ?

Chaque membre d’un foyer fiscal correspond à un certain nombre de parts fiscales. Voici comment elles sont attribuées :

- Une personne seule a 1 part.

- Un couple marié ou pacsé a 2 parts.

- Chaque premier et deuxième enfant ajoute 0,5 part.

- À partir du troisième enfant, chaque enfant ajoute 1 part entière.

Exemple : Un couple marié avec deux enfants bénéficie de 3 parts fiscales : 2 parts pour le couple, et 0,5 part pour chaque enfant.

Comment le quotient familial impacte-t-il le calcul de l’impôt ?

Une fois que vous connaissez votre revenu imposable et le nombre de parts fiscales, voici ce qu’il se passe :

- Division du revenu par le nombre de parts : On divise le revenu net imposable total du foyer par le nombre de parts fiscales. Cela permet de réduire le montant de revenu sur lequel sera appliqué le barème progressif des tranches d’imposition.

- Calcul de l’impôt par part : L’impôt est ensuite calculé sur la base de ce revenu par part, en appliquant les différentes tranches d’imposition.

- Multiplication par le nombre de parts : Enfin, on multiplie l’impôt calculé pour une part par le nombre de parts fiscales afin d’obtenir le montant total de l’impôt à payer par le foyer fiscal.

Exemple : Prenons un couple marié avec deux enfants, soit 3 parts fiscales (2 parts pour le couple et 0,5 part pour chaque enfant). Le revenu net imposable du foyer est de 60 000 €.

1.Division du revenu par le nombre de parts : On divise le revenu net imposable par le nombre de parts :

- 60 000 € / 3 parts = 20 000 € par part.

2.Calcul de l’impôt par part : Ensuite, on applique le barème progressif sur ces 20 000 € par part :

- Jusqu’à 10 777 € : 0 % d’impôt.

- De 10 778 € à 20 000 € (soit 9 223 €) : 11 % = 1 014,53 € d’impôt pour cette tranche.

L’impôt pour une part est donc de 1 014,53 €.

3.Multiplication par le nombre de parts : Enfin, on multiplie cet impôt par le nombre de parts :

- 1 014,53 € x 3 parts = 3 043,59 € d’impôt total pour le foyer.

Le plafonnement du quotient familial

Toutefois, il existe une limite à cette réduction d’impôt. C’est ce qu’on appelle le plafonnement du quotient familial. Ce plafond fixe la réduction d’impôt maximale que chaque demi-part supplémentaire peut vous apporter. Pour 2024, cette réduction est limitée à 1 678 € par demi-part supplémentaire. Cela signifie que, même si votre quotient familial vous donne droit à une réduction importante, cette réduction sera limitée par ce plafond.

Pour savoir si vous dépassez ce plafond, il faut faire deux calculs en parallèle :

- Calcul avec les parts fiscales (en divisant le revenu imposable par le nombre de parts).

- Calcul sans le quotient familial (en prenant tout le revenu imposable sans division).

Si la différence entre ces deux montants dépasse le plafond, la réduction d’impôt sera limitée à 1 678 € par demi-part supplémentaire.

Exemple de calcul avec et sans plafonnement

Imaginons un couple avec deux enfants (3 parts fiscales) et un revenu imposable de 60 000 € :

- Calcul avec le quotient familial :

- On divise 60 000 € par 3 parts = 20 000 € par part.

- On applique le barème progressif sur 20 000 € :

- Jusqu’à 10 777 € : 0 %

- De 10 778 € à 20 000 € (soit 9 223 €) : 11 % = 1 014 €

- L’impôt pour une part est de 1 014 €. On multiplie ensuite par 3 (le nombre de parts) : 3 042 € d’impôt pour tout le foyer.

- Calcul sans le quotient familial (1 part pour 60 000 € de revenu imposable) :

- Jusqu’à 10 777 € : 0 %

- De 10 778 € à 27 478 € (soit 16 700 €) : 11 % = 1 837 €

- De 27 479 € à 60 000 € (soit 32 522 €) : 30 % = 9 756 €

- Total de l’impôt : 1 837 € + 9 756 € = 11 593 € d’impôt.

- Comparaison et plafonnement :

- La différence entre les deux calculs est 11 593 € — 3 042 € = 8 551 €.

- Mais la réduction d’impôt maximale due au quotient familial est plafonnée à 3 356 € (1 678 € par demi-part supplémentaire, soit pour les deux enfants : 1 678 € x 2).

- Donc, au lieu de bénéficier d’une réduction complète de 8 551 €, la réduction sera limitée à 3 356 €, ce qui donnera un impôt final de 11 593 € — 3 356 € = 8 237 €.

Je ne vous le cache pas, c’est une usine à gaz. Vive la France ! Et bon courage à vous 🙂

Cas particuliers : familles monoparentales et recomposées

Familles monoparentales : Une personne seule avec des enfants bénéficie d’une part fiscale supplémentaire, ce qui permet de réduire davantage l’impôt. Par exemple, une personne seule avec un enfant bénéficie de 2,5 parts (1 part pour elle-même, 0,5 part pour l’enfant, et 1 part supplémentaire pour la situation de monoparentalité).

Exemple : Une mère isolée avec un revenu imposable de 30 000 € aura 2,5 parts. Son revenu par part sera donc de 30 000 € / 2,5 = 12 000 €. L’impôt sera calculé sur cette base, puis multiplié par 2,5 pour obtenir l’impôt total.

Familles recomposées : Dans le cas d’une famille recomposée, chaque parent bénéficie de parts fiscales pour les enfants qu’il a à charge. Si un enfant est en garde partagée, chaque parent peut obtenir une fraction de part fiscale (généralement 0,25 part chacun). Toutefois, pour le foyer fiscal dans son ensemble, on ne compte les parts que pour une seule fois.

Exemple : Imaginons un père et une mère, chacun ayant un enfant d’une précédente union, se remarient et ont un enfant en commun. Pour les enfants en garde partagée, chaque parent bénéficie de 0,25 part par enfant, 0,5 part en cas de garde exclusive. Le couple aura donc :

- 1 part pour le père,

- 1 part pour la mère,

- 0,25 part pour l’enfant du père en garde partagée, ()

- 0,25 part pour l’enfant de la mère en garde partagée,

- 0,5 part pour leur enfant commun.

Total : 3 parts fiscales pour le foyer.

Explication : Le foyer bénéficie d’un total de 3 parts (1 part pour chacun des parents, 0,5 part pour l’enfant en commun, et 0,5 part répartie entre les deux enfants en garde partagée). Cela permet de réduire le revenu imposable par part et, donc, de diminuer l’impôt.

Comment sont calculés vos impôts ?

Calculer son impôt sur le revenu peut sembler compliqué, mais en suivant quelques étapes simples, il est tout à fait possible de comprendre le fonctionnement du système fiscal français. Voici un guide étape par étape pour vous aider à y voir plus clair.

1. Partir du revenu brut global

Tout commence avec votre revenu brut global, c’est-à-dire la somme de tous les revenus que vous avez perçus au cours de l’année : salaires, pensions de retraite, revenus fonciers, etc. Cependant, attention, certains revenus peuvent avoir un traitement fiscal spécifique.

Par exemple :

- Dividendes d’actions ou plus-values sur les marchés financiers : Ces revenus sont souvent soumis à un prélèvement forfaitaire unique (PFU) de 30 %, appelé “flat tax”, et ne sont donc pas intégrés dans le calcul de l’impôt sur le revenu classique.

- Revenus locatifs : Selon le régime fiscal que vous avez choisi pour vos investissements immobiliers, les revenus fonciers peuvent être inclus dans le revenu brut global (sous le régime réel), ou bien bénéficier d’un abattement forfaitaire dans le cadre du régime micro-foncier. Il est donc important de connaître le régime applicable à vos investissements immobiliers avant de les intégrer dans votre déclaration de revenus.

2. Appliquer les abattements

Avant de déterminer votre impôt net, il faut appliquer certains abattements, c’est-à-dire des réductions fiscales spécifiques, comme les frais professionnels. Par exemple, si vous êtes salarié, un abattement de 10 % est automatiquement appliqué pour couvrir les frais professionnels, mais vous pouvez aussi choisir de déclarer vos frais réels si c’est plus avantageux pour vous. Ce qui reste après ces abattements constitue votre revenu net imposable.

3. Diviser par le nombre de parts (quotient familial)

Une fois que vous avez obtenu votre revenu net imposable, on passe à la division par le nombre de parts fiscales, qui dépend de votre situation familiale (comme nous l’avons déjà expliqué plus haut avec le quotient familial). Chaque foyer fiscal représente un certain nombre de parts : un couple marié ou pacsé a 2 parts, et les enfants apportent des parts supplémentaires.

Exemple : Si votre revenu imposable est de 60 000 € et que vous avez 3 parts fiscales (un couple avec deux enfants), on divise ce revenu par le nombre de parts, soit 60 000 € / 3 = 20 000 € par part.

4. Appliquer les tranches d’imposition

Une fois le revenu par part déterminé, on applique le barème progressif. C’est à ce moment que les tranches d’imposition entrent en jeu. Comme expliqué précédemment, chaque tranche de revenu est taxée à un taux spécifique. Le système fiscal est conçu de manière à ce que chaque tranche de votre revenu soit taxée indépendamment des autres.

Important : Chaque tranche ne s’applique qu’à la partie de vos revenus qui se situe dans cette tranche. Autrement dit, si vous dépassez une tranche, seule la somme qui dépasse sera imposée au taux supérieur, et non l’ensemble de votre revenu.

5. Calculer le montant de votre impôt

Une fois que l’imposition a été appliquée sur chaque tranche, on additionne les montants pour obtenir le montant total de l’impôt dû. Ce montant est ensuite multiplié par le nombre de parts fiscales pour obtenir l’impôt final du foyer fiscal.

Exemple concret :

Prenons un couple marié avec deux enfants, ayant un revenu net imposable de 60 000 € :

- On divise le revenu par 3 parts = 20 000 € par part.

- On applique les tranches d’imposition sur ces 20 000 € :

- Jusqu’à 10 777 € : 0 % d’impôt

- De 10 778 € à 20 000 € (soit 9 223 €) : 11 % = 1 014 €

- L’impôt pour une part est donc de 1 014 €. On multiplie ce montant par 3 (le nombre de parts fiscales) pour obtenir un impôt brut de 3 042 € pour le foyer.

Attention au plafonnement du quotient familial : Si la réduction d’impôt permise par le quotient familial dépasse le plafond prévu par la loi, elle sera limitée. Pour revoir le calcul détaillé et les explications sur le plafonnement, vous pouvez consulter la section précédente.

6. Résultat final et prélèvement à la source

Le montant total de votre impôt est calculé chaque année en fonction des revenus perçus l’année précédente (année N‑1). Le prélèvement à la source, qui est effectué tout au long de l’année en cours (année N), repose sur cette déclaration de revenus passée. Cela signifie que le taux de prélèvement appliqué sur vos revenus actuels est basé sur votre situation fiscale de l’année précédente.

Il est toutefois possible d’ajuster manuellement votre taux de prélèvement sur le site des impôts, notamment si votre revenu change de manière significative. Sans ajustement, il peut y avoir des rattrapages en fin d’année (ou au moment de la déclaration suivante) si les revenus perçus sont plus élevés (ou plus bas) que ceux déclarés l’année précédente. Ce système permet donc d’étaler le paiement de l’impôt, mais ne reflète pas directement les revenus perçus en temps réel.

Changements de tranche : ce que ça implique vraiment

L’idée de passer à une tranche supérieure d’imposition inquiète souvent les contribuables. Beaucoup craignent que cela entraîne une augmentation soudaine et massive de leur impôt, comme si tous leurs revenus allaient être taxés au taux le plus élevé. Mais en réalité, ce n’est pas ainsi que le système progressif fonctionne.

Décryptage des inquiétudes liées au passage à une tranche supérieure

Lorsque vous passez à une tranche supérieure, seule la somme de vos revenus qui dépasse le seuil de cette tranche sera imposée à un taux supérieur. Cela signifie que vos revenus situés dans les tranches inférieures continueront à être taxés selon les taux précédents. Ce système progressif permet de limiter la hausse de la charge fiscale et d’éviter une explosion soudaine de l’impôt sur la totalité de vos revenus.

Passer dans une tranche supérieure ne signifie pas une explosion d’impôt

Il est crucial de bien comprendre que le fait de franchir une tranche supérieure n’implique pas une augmentation soudaine de l’impôt sur tous vos revenus. Chaque tranche représente un palier, et c’est uniquement la fraction de vos revenus située au-delà du seuil de cette tranche qui sera imposée au nouveau taux.

Exemple : Si vos revenus passent de 27 000 € à 28 000 €, voici ce qu’il se passe en termes d’impôt :

- Jusqu’à 27 478 €, vos revenus sont taxés à 11 %, soit 1 784,53 € d’impôt.

- Sur les 522 € restants (la part entre 27 478 € et 28 000 €), vous entrez dans une nouvelle tranche à 30 %, ce qui représente 156,60 € d’impôt supplémentaire.

Au total, l’impôt à payer pour 28 000 € est de 1 993,71 €, soit 209,18 € d’impôt en plus par rapport à 27 000 €. Malgré cette augmentation d’impôt, il vous reste tout de même 790,82 € de plus après impôt sur les 1 000 € supplémentaires que vous avez gagnés.

Conclusion

En résumé, le système des tranches d’imposition n’a rien de punitif. Il permet d’adapter l’impôt à votre situation financière, en imposant de façon progressive chaque fraction de vos revenus. Que vous franchissiez une nouvelle tranche ou non, l’important est de comprendre que l’impôt ne s’applique jamais sur l’intégralité de vos revenus à un taux unique. Vous avez désormais les clés pour mieux comprendre le fonctionnement de ce barème et aborder avec sérénité toute hausse de vos revenus sans craindre de mauvaise surprise.