Comment gérer son budget ? Guide pratique pour particuliers

- Pourquoi apprendre à gérer son budget ?

- Les étapes pour établir un budget solide

- Les outils pour une gestion budgétaire efficace

- Astuces pour tenir son budget au quotidien

- Gérer son budget en couple ou en famille : les spécificités

- Les erreurs fréquentes à éviter

- Conclusion

- FAQ : Vos questions sur la gestion de budget

Maîtriser son budget est devenu un enjeu majeur pour de nombreux Français. Hausse des charges fixes, imprévus, inflation : la gestion budgétaire n’est plus une option, mais une nécessité. Selon l’INSEE, début 2023, 22 % des Français vivant en logement ordinaire déclaraient avoir des difficultés financières à la fin du mois.

Pourtant, il existe des méthodes et des outils simples pour organiser ses finances, fixer ses objectifs et retrouver un équilibre financier, quel que soit son revenu. Ce guide vous accompagne, étape par étape, pour établir un budget solide, éviter les erreurs courantes et adopter des habitudes durables.

Pourquoi apprendre à gérer son budget ?

Gérer son budget, c’est d’abord s’assurer de pouvoir couvrir ses charges mensuelles, éviter le découvert bancaire, rembourser ses crédits à l’échéance et épargner régulièrement.

Un budget bien construit permet de réduire le stress financier, de financer ses projets, d’anticiper les imprévus et de mieux profiter de ses loisirs.

L’objectif n’est pas de se priver, mais d’allouer intelligemment chaque euro : besoins essentiels (loyer, alimentation, électricité), envies (loisirs, achats plaisir), et projets (investissement, vacances, achat immobilier).

Adopter une gestion budgétaire proactive, c’est aussi renforcer sa capacité à atteindre ses ambitions, même avec un petit salaire.

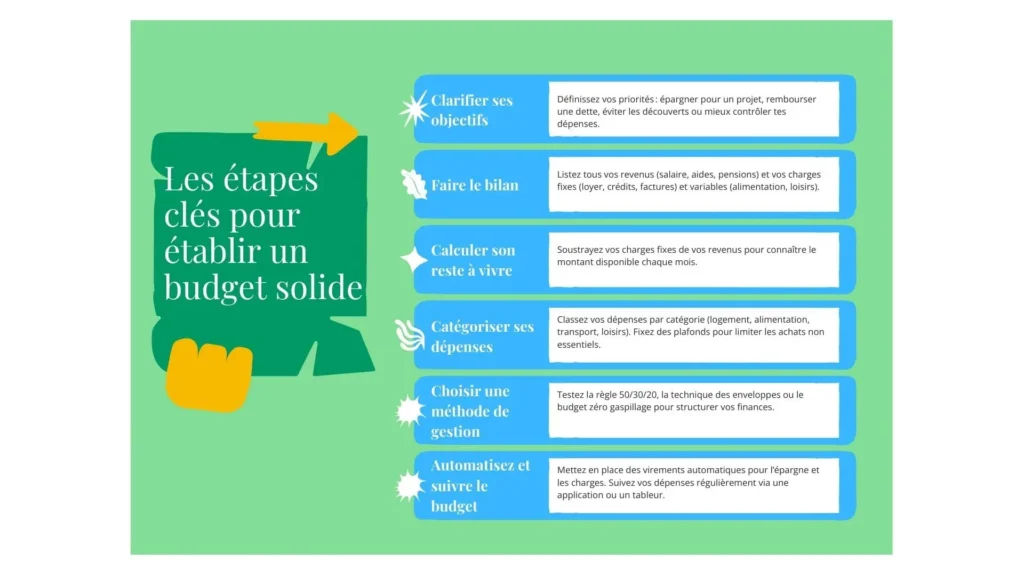

Les étapes pour établir un budget solide

1. Clarifier ses objectifs financiers

Avant toute chose, définissez vos priorités : souhaitez-vous épargner pour un projet, rembourser une dette, éviter les découverts ou simplement mieux contrôler vos dépenses ?

Fixer un objectif clair (par exemple : « économiser 100 € par mois » ou « rembourser un prêt personnel en 18 mois ») donne du sens à votre démarche et facilite le suivi des progrès.

2. Faire le bilan de ses revenus et de ses charges

Commencez par lister l’ensemble de vos revenus : salaire, pension, allocations, revenus complémentaires.

Identifiez ensuite toutes vos charges fixes : loyer, crédit, assurance, électricité, internet, mais aussi les charges variables comme l’alimentaire, les loisirs ou les achats ponctuels.

L’utilisation d’un tableau Excel ou d’une application budgétaire facilite la visualisation des flux financiers et permet de détecter rapidement les postes à optimiser.

Un bilan précis est la base de toute décision budgétaire : il révèle les marges de manœuvre et les points de vigilance.

3. Calculer son reste à vivre et répartir ses dépenses

Le reste à vivre représente la somme disponible une fois toutes les charges fixes réglées.

Formule :

$$

Reste\ à\ vivre = Revenus — Charges\ fixes

$$

Ce montant doit couvrir vos dépenses courantes (courses, transport, loisirs) et, idéalement, permettre d’épargner chaque mois.

Allouez une part fixe à chaque catégorie, en tenant compte de vos priorités et de votre capacité réelle à économiser.

4. Catégoriser et prioriser ses dépenses

Pour mieux contrôler son budget, classez vos dépenses par catégorie : logement, alimentaire, transport, santé, loisirs, etc.

Priorisez les besoins essentiels et fixez des plafonds pour les achats non indispensables.

L’analyse de vos relevés bancaires sur trois mois permet d’identifier les dépenses invisibles (abonnements, petits achats) et d’ajuster vos habitudes.

Cette démarche aide à éviter les mauvaises surprises et à maintenir un équilibre financier solide.

5. Choisir une méthode de gestion budgétaire adaptée

Il existe plusieurs méthodes pour organiser son budget :

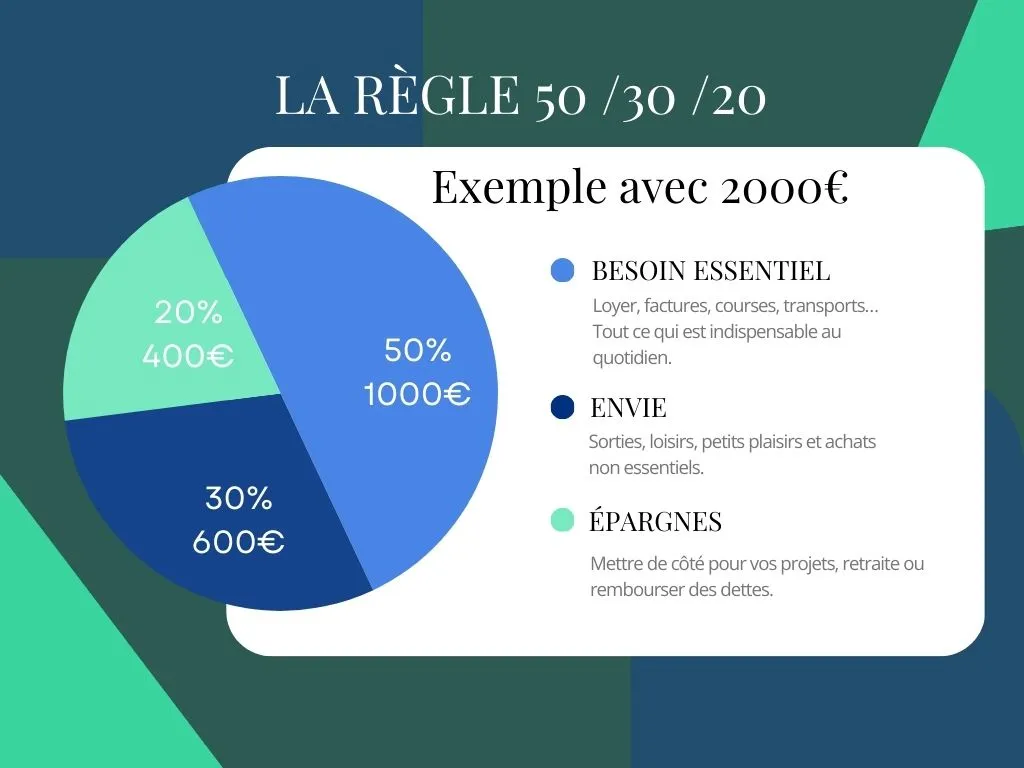

La règle 50/30/20 consiste à répartir son revenu net mensuel en trois parts :

- 50 % pour les besoins essentiels (loyer, alimentation, charges),

- 30 % pour les envies (loisirs, achats plaisir),

- 20 % pour l’épargne ou le remboursement de dettes.

Prenons un exemple : avec un salaire net de 2 000 €, cela donne 1 000 € pour les besoins, 600 € pour les envies, 400 € pour l’épargne ou le remboursement de crédit. Cette méthode, simple et efficace, s’adapte à la plupart des profils et permet de garder le contrôle sur ses finances tout en se faisant plaisir.

La technique des enveloppes propose d’allouer un montant précis à chaque catégorie de dépense, en utilisant des enveloppes physiques ou digitales. Lorsqu’une enveloppe est vide, il faut attendre le mois suivant pour dépenser à nouveau dans cette catégorie. Cette méthode aide à éviter les excès et à visualiser concrètement ses limites. Je ne suis pas fan de cette méthode. Disons qu’elle pouvait être pratique il y a 50 ans mais dans notre monde digital ?

Le budget zéro gaspillage vise à traquer les dépenses inutiles et à optimiser chaque euro dépensé. Il s’appuie sur un suivi quotidien et une remise en question régulière des habitudes de consommation.

Testez la méthode la plus réaliste pour votre situation : l’essentiel est de s’y tenir et d’ajuster au fil des mois.

6. Automatiser et suivre son budget

Pour gagner du temps et éviter les oublis, mettez en place des prélèvements automatiques pour l’épargne et le paiement des charges fixes.

Utilisez une application ou un tableur pour suivre vos dépenses, planifier vos échéances et recevoir des alertes en cas de dépassement.

Un suivi régulier (hebdomadaire ou mensuel) permet de corriger rapidement les écarts et d’ajuster votre plan budgétaire.

Les outils pour une gestion budgétaire efficace

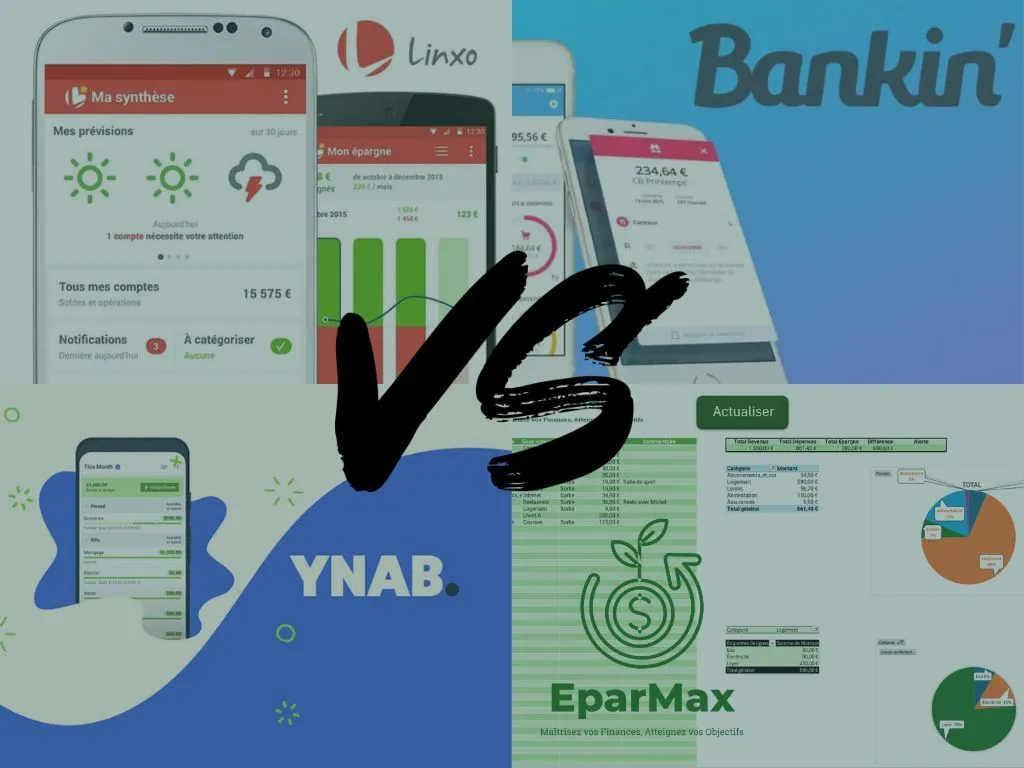

Applications recommandées :

- Bankin’ : synchronisation avec plus de 350 banques, catégorisation automatique des dépenses, alertes personnalisées, interface intuitive.

- Linxo : agrégation multi-comptes, sécurité renforcée, prévisions à 30 jours, tableaux de bord interactifs, rapport PDF exportable.

Autres outils :

- YNAB (You Need A Budget) pour une méthode stricte et un suivi en temps réel (idéal pour ceux qui veulent une discipline maximale).

Mais attention, celle ci est payante, je ne la recommande donc pas. Les applications gratuites sont largement suffisantes.

Tableurs et modèles gratuits :

- Des modèles Excel sont proposés par des sites spécialisés. D’ailleurs, je vous propose un tableur Eparmax ici même, fait maison et gratuit

Astuce : choisissez l’outil qui correspond à vos habitudes et avec lequel vous vous sentez à l’aise (digital ou papier). Restez fidèle à votre choix pour instaurer une routine.

Astuces pour tenir son budget au quotidien

Limiter les achats impulsifs est essentiel pour éviter les dépenses inutiles. Instaurez un délai de réflexion de 48h avant tout achat non essentiel : cela permet de distinguer un vrai besoin d’une envie passagère.

Faire ses courses avec une liste et un montant plafond aide à contrôler son budget alimentaire, tout en évitant les achats superflus.

Épargner automatiquement, même pour une petite somme, garantit que l’argent est mis de côté avant d’être dépensé.

Réduire les abonnements et frais invisibles passe par un audit trimestriel de vos prélèvements : supprimez ce qui n’est plus utilisé.

Impliquer toute la famille dans la gestion budgétaire responsabilise chacun et renforce la cohésion autour du projet financier.

Ces conseils simples permettent d’économiser sans frustration et d’atteindre plus facilement vos objectifs financiers.

Gérer son budget en couple ou en famille : les spécificités

La gestion budgétaire à plusieurs demande organisation et communication.

Organisez les comptes : un compte commun pour les charges, des comptes individuels pour les dépenses personnelles.

Répartissez les charges selon les revenus de chacun, et ajustez en cas de changement de situation (naissance, perte d’emploi…).

Communiquez régulièrement pour anticiper les imprévus et planifier les projets communs.

Les erreurs fréquentes à éviter

Même les plus motivés peuvent commettre des erreurs :

Sous-estimer les petites dépenses (cafés, snacks, applis…) qui, cumulées, pèsent lourd sur le budget.

Oublier les charges annuelles ou exceptionnelles (impôts, assurances, réparations) peut déséquilibrer un plan budgétaire pourtant solide. Il est donc conseillé de faire mensualiser tout ce qui peut l’être.

Ne pas adapter son budget lors d’un changement de situation (déménagement, variation de salaire, nouvelle charge) expose à des imprévus financiers.

Croire que gérer son budget rime avec privation est une erreur : l’objectif est l’équilibre, pas la frustration.

Anticiper et corriger ces erreurs permet de maintenir un budget solide et réaliste.

Conclusion

Maîtriser son budget, c’est reprendre le contrôle de sa vie financière, réduire le stress et se donner les moyens de réaliser ses projets. Que vous ayez un petit revenu ou une situation confortable, les principes restent les mêmes : clarifier ses objectifs, suivre ses dépenses, choisir une méthode adaptée et s’y tenir.

N’attendez pas d’être en difficulté pour agir : commencez aujourd’hui, testez les outils, ajustez votre plan… et faites de la gestion budgétaire une habitude durable. Et si vous êtes déjà en difficulté ? Il n’est jamais trop tard pour s’en sortir et remettre les choses dans l’ordre.

FAQ : Vos questions sur la gestion de budget

Comment faire si mes revenus sont irréguliers ?

Basez votre budget sur le revenu minimum attendu, et ajustez au fur et à mesure.

Quelle méthode choisir si j’ai un petit salaire ?

Le suivi précis des dépenses est particulièrement efficaces. Utilisez un tableur pour traquer toutes les dépenses. Couplez avec la méthode 50/30/20 et vous vous en sortirez sans migraines.

Comment éviter les découverts ?

Suivez votre budget comme expliqué plus haut. Automatisez les virements et activez les alertes de solde bas sur votre application bancaire.

Faut-il utiliser une appli ou un tableur ?

Les deux sont efficaces : l’appli pour la simplicité, le tableur pour la personnalisation. Mais c’est à vous de voir avec lequel vous êtes surtout le plus à l’aise. Ce qui vous permettra de rester assidu et de ne rien lâcher.

Comment gérer les imprévus ?

Dans un premier temps, constituez un fonds d’urgence équivalent à 1 à 3 mois de charges fixes. Mais très vite, un livret d’épargne avec 3 à 6 mois de salaire dessus est recommandé (Le frigo qui nous lâche, la voiture qui décède).