Comment gérer ses finances personnelles ?

La gestion de vos finances personnelles est une compétence primordiale qui peut véritablement transformer votre quotidien et vous garantir un avenir financier serein. Vous comprendrez que ce n’est pas le montant de votre salaire qui détermine votre richesse, mais bien la manière dont vous gérez cet argent.

Nous allons explorer les étapes essentielles pour prendre le contrôle de vos finances. Vous apprendrez à établir un budget efficace, à gérer vos dettes de manière stratégique, à épargner intelligemment et à investir judicieusement. Ces compétences vous permettront non seulement d’éviter les pièges financiers courants, mais aussi d’optimiser vos ressources pour atteindre vos objectifs de vie et assurer votre sécurité financière.

Qu’est-ce que les finances personnelles

Les finances personnelles englobent la gestion de vos ressources financières individuelles. Cela inclut la gestion de votre compte courant, votre épargne, votre patrimoine et vos investissements. Gérer ses finances personnelles, c’est apprendre à maîtriser son argent pour atteindre ses objectifs de vie tout en assurant sa sécurité financière.

Gestion du compte courant

Le compte courant est l’outil de base pour gérer vos transactions quotidiennes. C’est ici que vos revenus sont versés et que vos dépenses courantes sont prélevées. Une bonne gestion du compte courant permet d’éviter les découverts et les frais bancaires inutiles. C’est de là que découle tout le reste.

Épargne

L’épargne est essentielle pour faire face aux imprévus et préparer vos projets futurs. Elle peut être répartie en plusieurs catégories : l’épargne de précaution, pour les urgences (comme des réparations imprévues ou des pertes de revenus temporaires), et l’épargne de projet, pour financer des dépenses importantes (vacances, achat immobilier, etc.).

Patrimoine

Le patrimoine regroupe l’ensemble de vos actifs, c’est-à-dire ce que vous possédez. Cela inclut les biens immobiliers, les véhicules, les investissements financiers et toute autre forme de richesse accumulée. La gestion de votre patrimoine vise à optimiser la valeur de vos actifs tout en minimisant les risques.

Investissements

Les investissements sont des placements financiers réalisés dans l’objectif de faire fructifier votre capital. Ils peuvent inclure des actions, des obligations, des fonds d’investissement, de l’immobilier, etc. Investir permet non seulement de préserver votre pouvoir d’achat face à l’inflation, mais aussi de générer des revenus supplémentaires à long terme.

Vocabulaire de base

Pour bien comprendre la gestion des finances personnelles, voici quelques termes clé :

- Revenus : les sommes d’argent que vous recevez régulièrement, par exemple, votre salaire, vos primes, vos revenus locatifs ou vos dividendes.

- Dépenses : l’argent que vous dépensez pour vos besoins et envies quotidiens, comme les courses, les factures, les loisirs.

- Charges fixes : les dépenses régulières et incontournables, comme le loyer, les abonnements ou les assurances.

- Actifs : tout ce qui possède une valeur et qui peut générer des revenus, comme un bien immobilier, des actions ou une entreprise.

- Passifs : les dettes et achats qui déprécient rapidement et augmentent les dépenses sans apporter de valeur financière à long terme, comme une TV 70 pouces 8K ou un crédit à la consommation.

Pourquoi bien gérer ses finances ?

Qui que vous soyez, étudiants, salariés ou parents, la gestion de votre argent vous apportera de nombreux avantages à court, moyen et long terme.

- Stabilité financière : en ayant un plan et en sachant où va votre argent, vous pouvez éviter les situations où des dépenses inattendues vous plongent dans le rouge. Cela permet de maintenir un équilibre financier et d’assurer une certaine tranquillité d’esprit.

- Préparation pour l’avenir : la gestion financière permet de planifier et d’épargner pour des projets futurs comme l’achat d’une maison, la préparation de la retraite, ou l’éducation des enfants.

- Amélioration du bien-être : avoir une bonne gestion financière peut améliorer votre qualité de vie. Moins de stress financier se traduit souvent par une meilleure santé mentale et physique. Vous pouvez également vous permettre des loisirs et des activités qui enrichissent votre vie sans culpabilité ou inquiétude financière.

- Accroissement du pouvoir d’achat : en suivant un budget et en réduisant les dépenses inutiles, vous pouvez économiser plus et investir dans des achats qui améliorent réellement votre vie.

- Crédibilité financière : une bonne gestion des finances améliore votre cote de crédit, ce qui peut vous ouvrir des portes pour obtenir des prêts avec des conditions avantageuses. Ou des prêts tout court. Les banques et les institutions financières sont plus disposées à accorder des crédits à ceux qui démontrent une gestion responsable de leur argent, facilitant ainsi des projets comme l’achat d’une maison ou la création d’une entreprise.

Et il y en a d’autres. En bref, c’est un outil puissant pour améliorer votre vie à tous les niveaux, de la réduction du stress quotidien à la préparation d’un avenir prospère. Et n’allez pas croire que c’est réservé aux revenus élevés. Dans la grande majorité des cas, c’est accessible à tous.

Faire le point de votre situation

Pour bien gérer ses finances personnelles, il faut commencer par faire un bilan précis de votre situation financière. Cette étape vous permettra de comprendre où va votre argent, de repérer les zones d’amélioration et de planifier efficacement vos futures actions. On voit comment faire :

Connaissez vos charges fixes et variables.

Commencez par dresser un inventaire de toutes vos dépenses :

- Charges fixes : ce sont les dépenses régulières et inévitables, telles que le loyer, les abonnements, les assurances ou les frais de transport.

- Dépenses variables : ces dépenses fluctuent chaque mois et incluent les courses, les loisirs, les repas au restaurant, etc.

Planifiez les dépenses occasionnelles

En plus des charges fixes et variables, n’oubliez pas de planifier les dépenses occasionnelles. Ce sont des dépenses qui ne surviennent pas tous les mois, mais qui peuvent avoir un impact significatif sur votre budget, comme la taxe d’habitation, les impôts ou certains abonnements.

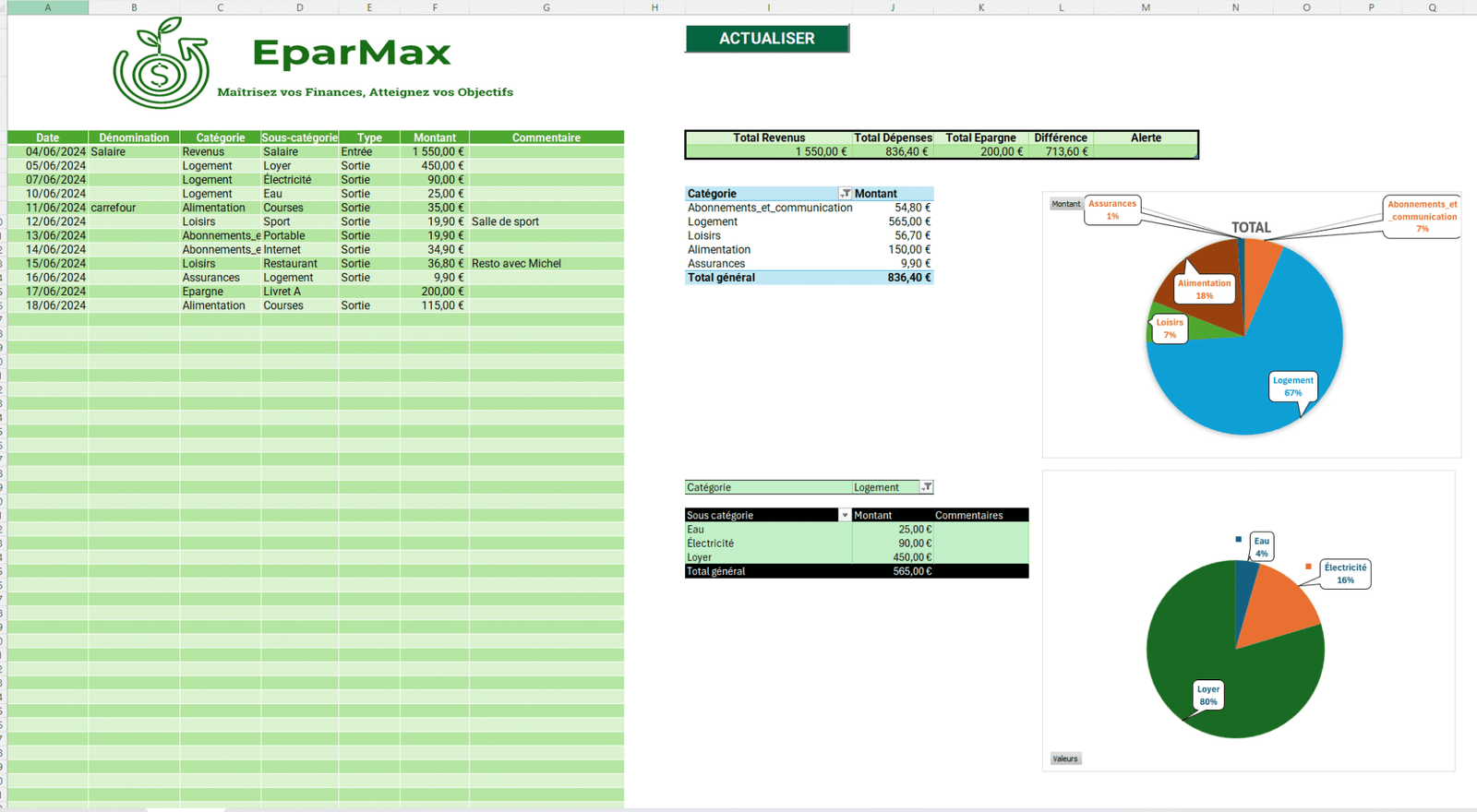

Utilisez un tableur Excel.

Aujourd’hui, beaucoup de banques permettent d’avoir une vue d’ensemble de ses dépenses catégorisées depuis leur application. Mais personnellement, je vous suggère pour cela d’ouvrir un tableur Excel ou un Google spreadsheet. De cette manière, vous pourrez plus facilement l’adapter à vos besoins et le configurer à votre manière.

Et parce qu’on ne peut pas tous Exceller 🤭, je vous ai préparé un tableau relativement simple mais complet, qui peut être une bonne base, que vous pouvez télécharger ici.

Comment ça marche ?

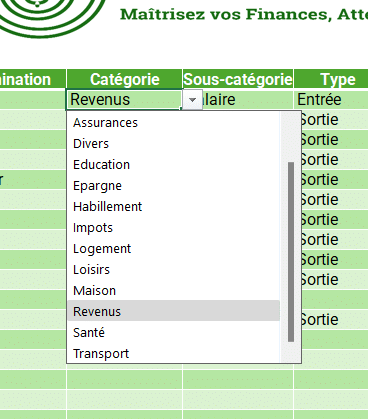

Allez dans l’onglet du mois en cours. Remplissez le tableau avec toutes vos entrées et sorties d’argent comme un relevé bancaire. Pour chaque crédit et débit, choisissez la catégorie et la sous-catégorie à laquelle ils appartiennent dans la liste déroulante. Vous pouvez retrouver la liste complète sur la page d’accueil du tableur.

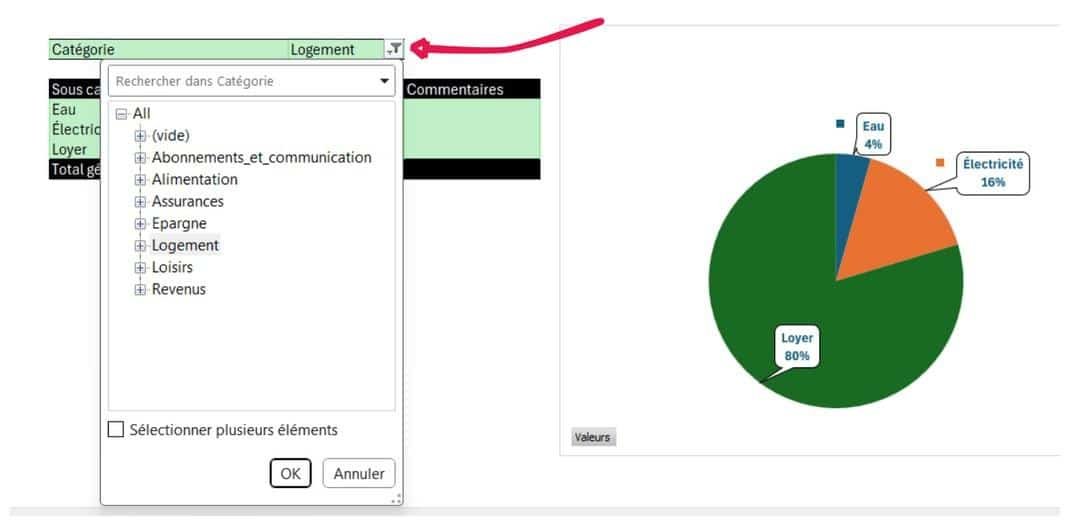

Servez-vous des graphiques intégrés pour visualiser la répartition de vos dépenses. Le premier diagramme circulaire vous montre la part de chaque catégorie de dépenses dans votre budget total. Le 2e camembert vous montre les portions de dépenses de chaque sous-catégorie dans une catégorie précise que vous pouvez choisir dans la liste déroulante sur le tableau de rappel à côté du graphique comme en dessous.

Assainir vos comptes

Assainir vos comptes est une étape importante pour bien gérer vos finances personnelles. Voici quelques actions concrètes pour y parvenir :

Choisir sa banque et sa carte bancaire

Le choix de votre banque et de votre carte bancaire peut avoir un impact significatif sur vos finances. Comparez les frais bancaires, les services offerts et les avantages des différentes banques. Optez pour celle qui correspond le mieux à vos besoins et qui propose des frais réduits.

Éviter les débits différés

Les cartes à débit différé peuvent être tentantes, mais elles entraînent des dépenses non maîtrisées. Ces cartes n’ont absolument aucun avantage pour vous. Ce sont des pièges à agios. Utilisez les cartes à débit immédiat pour mieux suivre vos dépenses et éviter les mauvaises surprises à la fin du mois.

Éviter d’être dans le rouge

Les découverts bancaires entraînent des frais élevés (de 6 % jusqu’à plus de 20 %) et créent un cercle vicieux. Maintenez un fonds de roulement sur votre compte courant pour couvrir les imprévus et éviter les agios. Par exemple, gardez toujours un montant minimum sur votre compte pour anticiper un prélèvement oublié ou une dépense imprévue.

Identifier les dépenses superflues

Passez en revue vos dépenses mensuelles et identifiez celles qui ne sont pas essentielles. Cela peut inclure des abonnements que vous n’utilisez plus ou des achats impulsifs.

Réduire ou éliminer ces dépenses peut libérer des fonds pour des objectifs plus importants. C’est en faisant ça que je me suis rendu compte que j’avais 3 protections juridiques et que je dépensais peut-être un peu trop souvent sur Amazon… Entre autres.

Mensualisation

Mensualisez au maximum vos dépenses. Cela permet de mieux gérer votre budget en répartissant les coûts sur l’année plutôt que d’avoir des dépenses ponctuelles importantes. Par exemple, les impôts peuvent souvent être mensualisés.

Faire son budget

Maintenant qu’on a notre tableau, qu’on connaît ses charges fixes et variables, on fait son budget.

Pour bien gérer ses finances personnelles, établir un budget est une étape indispensable. Cette méthode permet de planifier vos dépenses et de contrôler vos finances afin d’éviter les mauvaises surprises. Voyons comment faire un budget efficace.

1.Faire ses comptes en début de mois

Il est essentiel de faire vos comptes en début de mois pour anticiper vos dépenses et organiser vos finances de manière proactive. En début de mois, mettez de côté les montants nécessaires pour couvrir vos charges fixes et variables. Cette pratique vous aide à visualiser le “reste à vivre” pour les autres dépenses et à éviter les oublis.

2. La règle des 50/30/20

La règle des 50/30/20 est une méthode simple pour répartir vos revenus en trois catégories :

- 50 % pour les besoins essentiels : loyer, nourriture, transports, assurances, etc.

- 30 % pour les dépenses personnelles : loisirs, sorties, vêtements, abonnements non essentiels.

- 20 % pour l’épargne : épargne de précaution, épargne pour projets, investissements.

Cette répartition aide à structurer vos dépenses tout en assurant une épargne régulière, vous permettant ainsi de vous faire plaisir sans compromettre votre sécurité financière. Cette règle n’est pas immuable, à vous de l’adapter selon vos revenus et vos conditions de vie. Le pourcentage alloué à vos besoins essentiels sera clairement différent si vous êtes ouvrier à Paris ou cadre en province.

3. La technique des enveloppes

Pour gérer efficacement les dépenses personnelles et variables, la technique des enveloppes est particulièrement utile. Comment la mettre en pratique :

- Retirez le montant nécessaire : en début de mois, retirez en liquide le montant alloué à vos dépenses variables.

- Créez des enveloppes adressées : préparez des enveloppes pour chaque catégorie de dépense (alimentation, sorties, loisirs, etc.) et placez‑y le montant correspondant. Par exemple, une enveloppe pour les courses alimentaires, une autre pour les sorties et loisirs, etc.

- Utilisez les enveloppes pour vos dépenses : ne dépensez que l’argent contenu dans chaque enveloppe pour la catégorie correspondante. Une fois l’enveloppe vide, évitez de puiser dans les autres enveloppes ou dans votre compte bancaire.

La gestion des enveloppes nécessite une certaine discipline, mais elle peut grandement aider à gérer ses finances personnelles de manière plus consciente. Quelques conseils pour une gestion optimale :

- Suivi régulier : remplissez le tableur au fur et à mesure de vos dépenses pour chaque enveloppe. Notez chaque achat pour avoir une vue d’ensemble sur votre consommation.

- Réajustement mensuel : à la fin de chaque mois, analysez vos dépenses. Si vous avez dépassé le budget d’une enveloppe, regardez pourquoi.

Est ce que le budget était vraiment juste ? Ou est-ce vos dépenses qui étaient un peu exagérées ? Cela vous aidera à mieux calibrer vos besoins et à optimiser votre budget. - Flexibilité : si une enveloppe est vide avant la fin du mois, évitez de compenser avec d’autres enveloppes. Cela vous aide à respecter votre budget et à prendre conscience de vos habitudes de consommation.

Gérez vos dettes

Pour bien gérer ses finances personnelles, il faudra savoir gérer ses dettes de manière efficace. On va voir quelques étapes et conseils pour vous aider à comprendre vos dettes et à améliorer votre situation financière.

Types de dettes et leur impact

Il existe différents types de dettes, chacune ayant un impact différent sur vos finances :

- Dettes à la consommation : prêts personnels, crédits renouvelables, cartes de crédit (Cetelem, Sofinco, etc.). Ces dettes ont souvent des taux d’intérêt très élevés et peuvent rapidement devenir un fardeau. Elles sont souvent contractées parce que l’on vit au-dessus de ses moyens ou parce que l’on ne gère pas correctement ses finances.

Ces dettes peuvent vite tourner à la catastrophe si on ne fait pas attention et mener au surendettement. - Dettes hypothécaires : prêts immobiliers. Il existe un débat pour savoir si une résidence principale est un actif ou un passif. De mon point de vue, c’est un investissement et une forme d’épargne de capital, à condition de ne pas acheter à des prix bien au-dessus du marché. Un prêt immobilier, bien géré, peut donc être un bon moyen d’investir dans l’avenir.

- Dettes étudiantes : prêts étudiants. Ces prêts permettent de financer des études, mais il est crucial de bien réfléchir avant de s’endetter. Posez-vous la question de l’intérêt réel de l’emprunt pour des études “faites par défaut”.

Pour approfondir cette réflexion, je recommande des lectures comme “Le Personal MBA” de Josh Kaufman ou “Tout le monde n’a pas eu la chance de rater ses études” d’Olivier Roland.

Stratégies pour rembourser ses dettes rapidement

Voyons quelques méthodes pour rembourser vos dettes de manière efficace :

- Méthode de l’avalanche : priorisez le remboursement des dettes avec les taux d’intérêt les plus élevés. Une fois la dette la plus coûteuse remboursée, passez à la suivante. Cette méthode minimise le coût total des intérêts.

- Méthode de la boule-de-neige : priorisez le remboursement des plus petites dettes en premier. Cette méthode peut offrir un sentiment d’accomplissement rapide, ce qui peut être motivant pour continuer.

- Consolidation de dettes : regroupez plusieurs dettes en un seul prêt à taux réduit. Cela simplifie la gestion et peut réduire le coût total des intérêts.

- Négociation avec les créanciers : contactez vos créanciers pour renégocier les conditions de remboursement ou les taux d’intérêt. Certaines institutions peuvent accepter de baisser les taux ou de rééchelonner les paiements.

Existe-t-il une bonne dette ?

Toutes les dettes ne sont pas nécessairement mauvaises. Une “bonne dette” est un emprunt qui vous aide à augmenter votre valeur nette. Par exemple :

- Prêt immobilier : il permet d’acquérir un bien qui peut prendre de la valeur avec le temps.

- Prêt étudiant : il finance des études qui peuvent augmenter votre potentiel de revenus futurs.

- Prêt professionnel : il finance des investissements dans une entreprise qui peuvent générer des revenus supplémentaires.

Cependant, même les bonnes dettes doivent être gérées prudemment pour éviter de compromettre votre stabilité financière.

Vous avez beaucoup de dettes ?

Si vous avez pas mal de dettes et que vous avez des difficultés à les gérer, voici quelques solutions pour un accompagnement sérieux :

Coaches financiers indépendants

Les coaches financiers indépendants sont une excellente option pour obtenir des conseils personnalisés et adaptés à votre situation. Contrairement aux banquiers, ces professionnels n’ont pas de conflit d’intérêt avec des institutions financières. Ils peuvent vous aider à établir un plan de remboursement des dettes, créer un budget réaliste, et proposer des stratégies pour améliorer votre situation financière. Il est important de choisir un coach certifié et bien référencé pour garantir la qualité de l’accompagnement.

Services de rachat de crédit fiables

Les sociétés de rachat de crédit spécialisées peuvent être une solution efficace pour regrouper tous vos crédits en un seul prêt avec des mensualités réduites. Cette consolidation peut simplifier la gestion de vos dettes et réduire le coût total des intérêts. Voici quelques options fiables à considérer :

- Crédit Municipal de Paris : cet établissement public propose des solutions de rachat de crédit avec un accompagnement personnalisé.

- CAFPI : spécialisé en prêt immobilier et en rachat de crédit, CAFPI offre des solutions adaptées à chaque situation financière.

Organismes de conseil en gestion de dettes

Des organismes non-gouvernementaux offrent également des conseils et des services personnalisés pour la gestion des dettes. Ces services sont souvent gratuits ou à faible coût :

- Crésus : cette association aide les personnes en difficulté financière en offrant des conseils personnalisés et en aidant à négocier avec les créanciers.

- UDAF (Union Départementale des Associations Familiales) : l’UDAF propose un accompagnement en matière de gestion budgétaire et de surendettement, fournissant des conseils adaptés à chaque situation.

Conclusion

Si vous ne vous en sortez pas seul, il est essentiel de trouver un service ou un professionnel de confiance pour obtenir des conseils adaptés et fiables en matière de gestion des dettes. Il n’y a aucune honte à ça.

Les coaches financiers indépendants, les organismes spécialisés, et les services de rachat de crédit peuvent offrir des solutions personnalisées et efficaces pour vous aider à mieux gérer vos finances personnelles. Assurez-vous de vérifier les références et les avis des services que vous envisagez pour garantir leur fiabilité et leur pertinence pour votre situation spécifique.

Épargner

L’importance de l’épargne

L’épargne est une composante essentielle de la gestion des finances personnelles. Elle joue le rôle principal de votre avenir financier et dans la réalisation de vos projets.

Sécurité financière

En mettant de côté une partie de vos revenus, vous vous protégez contre les imprévus tels que les pannes de voiture, les réparations à la maison ou une perte temporaire de revenus. Disposer d’une épargne vous évite de recourir à des crédits coûteux en intérêts. Vous réduirez aussi votre “stress financier”, car vous saurez que vous pourrez gérer les situations d’urgence facilement et sereinement.

Réalisation de projets

Épargner vous aide à financer vos projets de vie sans avoir à contracter des dettes. Que ce soit pour des vacances, l’achat d’une maison ou encore les études de vos enfants, avoir une épargne dédiée vous permet de concrétiser ces projets. Planifier vos économies pour des objectifs spécifiques vous donne une vision claire de ce que vous pouvez accomplir et vous permet de gérer vos finances personnelles de manière plus efficace.

Intérêts composés

Plus vous commencez à épargner tôt, plus vous bénéficiez de l’effet des intérêts composés. La 8e merveille du monde selon Einstein. Cela signifie que vous gagnez des intérêts non seulement sur votre capital initial, mais aussi sur les intérêts accumulés. Sur le long terme, ce phénomène peut considérablement augmenter la valeur de votre épargne, vous permettant de bâtir un patrimoine solide. Je vous ai rédigé un article complet pour bien comprendre des intérêts composés.

Matelas de sécurité de 3 à 6 mois

Le matelas de sécurité est une épargne de précaution essentielle pour une bonne gestion de ses finances personnelles. Il permet de rester serein et de faire face aux imprévus.

Importance du matelas de sécurité

Avoir un matelas de sécurité vous permet de faire face à des événements imprévus comme une perte d’emploi, des frais médicaux, ou des réparations urgentes. Sans cette réserve, vous pourriez être contraint de contracter des dettes à des taux d’intérêt élevés, ce qui augmenterait votre stress et compromettrait votre stabilité financière.

Montant recommandé

Il est généralement conseillé d’épargner l’équivalent de 3 à 6 mois de dépenses courantes. Pour déterminer ce montant, prenez le montant de vos charges fixes mensuelles plus la moyenne de vos charges variables. Multipliez ensuite ce total par 3 ou 6 pour obtenir le montant de votre matelas de sécurité idéal. 6 mois étant évidemment bien plus confortable.

Constitution du matelas de sécurité

- Établir un plan d’épargne : fixez un pourcentage de vos revenus que vous épargnerez chaque mois jusqu’à atteindre votre objectif. Par exemple, 10 % de votre revenu mensuel. Si vous suivez le système des 50 30 20, proposé dans la partie faire son budget, mettez les 20 %.

Le matelas de sécurité pouvant être salvateur, je proposerai de le constituer en priorité. Et donc de mettre toute la partie épargne mensuelle dans ce matelas jusqu’à atteindre le montant que vous vous êtes fixé. - Automatiser l’épargne : configurez des virements automatiques vers un compte d’épargne dédié dès que votre salaire est versé.

- Réduire les dépenses superflues : identifiez et éliminez les dépenses non-essentielles pour augmenter votre capacité d’épargne.

Placement du matelas de sécurité

Il est important de placer cette épargne de sécurité dans un support sûr et liquide, pour garantir un accès facile et rapide aux fonds en cas de besoin. Les options recommandées :

- Livret A : un livret d’épargne réglementé offrant une sécurité totale et une disponibilité immédiate des fonds.

- Livret de Développement Durable et Solidaire (LDDS) : similaire au Livret A, avec un plafond plus faible.

- Le livret d’épargne populaire : soumis à des conditions de revenus, le LEP est le livret avec le meilleur taux d’intérêt.

Définir vos objectifs et projets.

Maintenant que vous avez mis en place toutes les actions nécessaires pour bien gérer vos comptes et que vous avez des comptes sains, il est temps de penser à l’avenir. Définir vos objectifs et projets est une étape clé pour bien gérer vos finances personnelles. Cela vous permet de donner un sens à votre épargne, une motivation à l’épargne et de planifier efficacement vos dépenses et vos investissements.

Identification des objectifs

Commencez par lister vos objectifs financiers à court, moyen et long terme. Ces objectifs peuvent inclure :

- Court terme (1 an ou moins) : vacances, achat d’un nouvel appareil, création d’un fonds d’urgence.

- Moyen terme (1 à 5 ans) : achat d’une voiture, rénovation de la maison, constitution d’un apport pour un achat immobilier.

- Long terme (5 ans et plus) : préparation de la retraite, financement des études des enfants, achat immobilier.

Priorisation des objectifs

Une fois vos objectifs identifiés, il est important de les prioriser. Classez-les par ordre d’importance et d’urgence. Par exemple, la constitution d’un matelas de sécurité pour faire face aux imprévus est prioritaire par rapport à des projets moins urgents comme les vacances.

Planification des objectifs

Pour chaque objectif, déterminez le montant nécessaire et le délai dans lequel vous souhaitez l’atteindre. Ensuite, calculez combien vous devez épargner chaque mois pour y parvenir. Par exemple, si vous avez besoin de 5 000 euros pour un projet dans 2 ans, vous devrez épargner environ 208 euros par mois (5 000 euros/24 mois).

Mise en place d’une stratégie d’épargne

Adoptez une stratégie d’épargne régulière pour atteindre vos objectifs. Utilisez des comptes d’épargne dédiés pour chaque objectif afin de suivre vos progrès plus facilement. Vous pouvez également automatiser vos virements pour vous assurer que l’argent est mis de côté chaque mois sans y penser.

Investir

Pourquoi investir ?

Investir est LA raison pour laquelle on a fait toutes les étapes précédentes.

- Faire fructifier son capital : l’investissement permet de faire travailler votre argent et de générer des revenus supplémentaires. Contrairement à l’épargne classique, les investissements peuvent offrir des rendements bien supérieurs, surtout sur le long terme.

- Protéger son pouvoir d’achat : avec l’inflation, la valeur de l’argent diminue au fil du temps. Investir permet de contrer cette érosion et, à minima, de préserver votre pouvoir d’achat.

- Diversifier ses sources de revenus : l’investissement offre la possibilité de diversifier vos sources de revenus. Que ce soit par des dividendes d’actions, des loyers immobiliers ou des intérêts d’obligations, vous pouvez créer plusieurs flux de revenus indépendants de votre salaire principal.

- Préparer sa retraite : en investissant régulièrement, vous pouvez constituer un capital qui vous permettra de maintenir votre niveau de vie une fois à la retraite. Des produits comme le Plan d’Épargne Retraite (PER) ou les assurances-vie ont été créés pour cette stratégie.

Les livrets

Les livrets d’épargne sont des produits financiers simples et sécurisés, idéaux pour ceux qui débutent dans la gestion de leurs finances personnelles. Comme on l’a vu plus haut, les livrets seront plutôt utilisés pour le matelas de sécurité. L’avantage des livrets est l’accès facile et rapide à vos fonds. Cependant, leur principal inconvénient est que leur taux d’intérêt est (très) souvent inférieur à l’inflation et beaucoup plus faible que les autres types d’investissements. Voici un aperçu des trois livrets les plus populaires :

- Le LEP : le plus intéressant de par ses intérêts (5 % au premier semestre 2024 qui redescend à 4 % à partir du mois d’août) mais soumis à condition de revenus dits “faibles”. Le LEP a aussi le plafond le plus faible des livrets à 10 000 €. Vous pouvez vérifier son taux et son plafond actuel sur le site du service-public.

- Le livret A : probablement le plus répandu, le livret A est le livret avec le plus grand plafond qui est fixé à 22 950 €. Son taux d’intérêt, plus faible que celui du LEP, est à l’heure où j’écris ces lignes (en 2024) à 3 %. Vous pouvez également vérifier son taux actuel sur le service public.

- Le LDDS : le livret de développement durable et solidaire est le petit frère du livret A. Même taux, seul son plafond diffère et est fixé à 12 000 €.

Pour l’exemple, en 2023, pour 10 000 € placé sur un LEP aurait rapporté 500 €. La même somme placée sur un livret A, ne vous aurait rapporté que 300 € d’intérêts. C’est toujours ça de pris.

Le PER : plan d’épargne retraite

Le Plan d’Épargne Retraite (PER) est un dispositif d’épargne à long terme destiné à préparer sa retraite tout en bénéficiant d’avantages fiscaux.

- Pour qui : accessible à tous, y compris salariés, indépendants et retraités.

- Types d’investissements : fonds en euros, unités de compte, selon le profil de risque.

- Conditions d’épargne :

- Versements déductibles des revenus imposables dans la limite des plafonds légaux.

- Fonds bloqués jusqu’à la retraite, sauf exceptions (achat de la résidence principale, accident de la vie).

- Conditions de retrait : possibilité de retrait en capital ou en rente viagère à la retraite, avec une fiscalité variable selon le mode de retrait.

Les assurances-vie

L’assurance-vie est un produit d’épargne à long terme qui offre à la fois des avantages fiscaux et des possibilités de transmission de patrimoine avantageuses.

- Définition : contrat entre un assuré et un assureur permettant de constituer un capital ou une rente, tout en bénéficiant d’avantages fiscaux.

- Public visé : adapté à tous, que ce soit pour épargner, préparer la retraite, ou transmettre un capital.

- Types d’investissements : fonds en euros (sécurité du capital) et unités de compte (potentiel de rendement plus élevé avec risque de perte en capital).

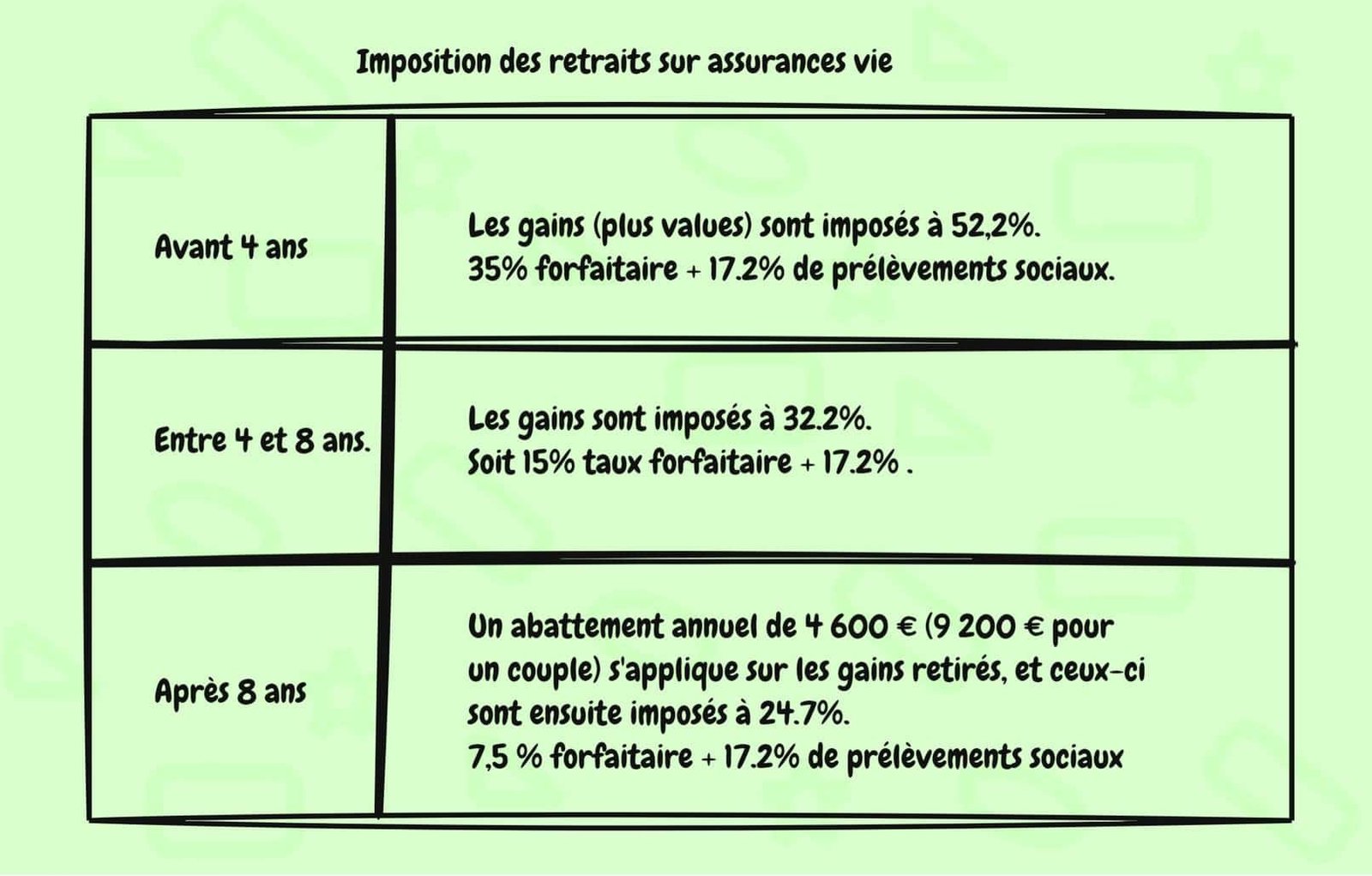

- Avantages fiscaux : après 8 ans de détention, les retraits bénéficient d’une fiscalité avantageuse. Exonération de droits de succession dans certains cas.

- Conditions de retrait : possibilité de retraits partiels ou totaux à tout moment. Le contrat peut être dénoué sous forme de capital ou de rente viagère comme le PER.

L’immobilier

Comme chacun le sait, l’immobilier est le placement préféré des Français. L’investissement en immobilier peut se faire sous forme de pierre, c’est l’immobilier physique, où vous achetez un appartement, une maison, un immeuble ou ce qu’on appelle l’immobilier papier. C’est le fait d’acheter des actions d’entreprise immobilière telles que des SCPI ou SIIC. Non, pas d’immobilier ciseaux, désolé.

Immobilier physique

- Définition : achat direct de biens immobiliers (appartements, maisons, immeubles) pour générer des revenus locatifs ou réaliser une plus-value à la revente.

- Avantages :

- Revenus passifs : les loyers perçus constituent une source de revenus réguliers.

- Valorisation du capital : la valeur des biens immobiliers peut augmenter avec le temps.

- Levier bancaire : vous investissez avec l’argent de la Banque. Ça demande donc peu, voire pas de capital de votre part pour investir.

- Inconvénients :

- Financement : nécessité d’un apport initial et souvent recours à un prêt immobilier.

- Gestion : besoin de gérer les biens ou de déléguer cette tâche à une agence.

- Liquidité : ne se revends pas du jour au lendemain en cas de problème.

Immobilier papier

- Définition : investissement dans des parts de sociétés immobilières (SCPI, SIIC), permettant de devenir propriétaire indirect de biens immobiliers.

- Avantages :

- Gestion déléguée : pas de gestion locative à assumer, les sociétés s’en chargent.

- Diversification : accès à un large portefeuille de biens immobiliers, réduisant les risques.

- Liquidité : possibilité de vendre ses parts plus facilement que des biens immobiliers physiques.

- Inconvénients :

- Rendement variable : les revenus peuvent fluctuer en fonction des performances de la société et du marché immobilier.

- Frais de gestion : des frais sont prélevés par les sociétés pour la gestion des investissements.

- Risques de marché : les performances des SCPI et SIIC dépendent des conditions du marché immobilier.

La bourse

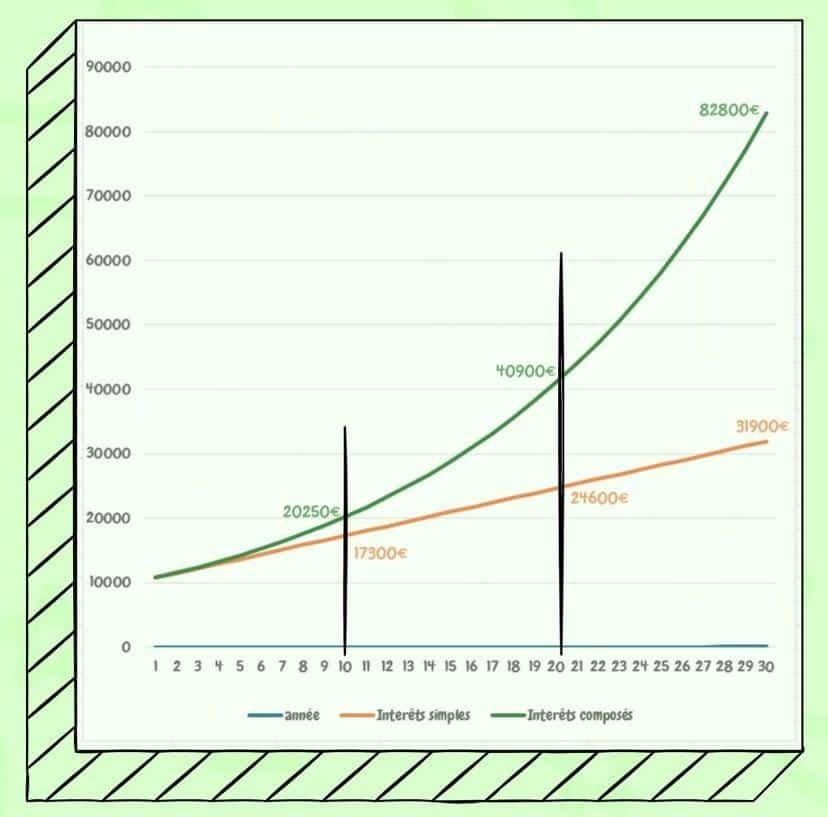

L’investissement en bourse est une autre option pour diversifier son portefeuille et gérer ses finances personnelles efficacement. La bourse est un investissement de long terme. On estime la durée minimum de 10 ans, car historiquement en 10 ans, le risque de perte devient quasiment nul.

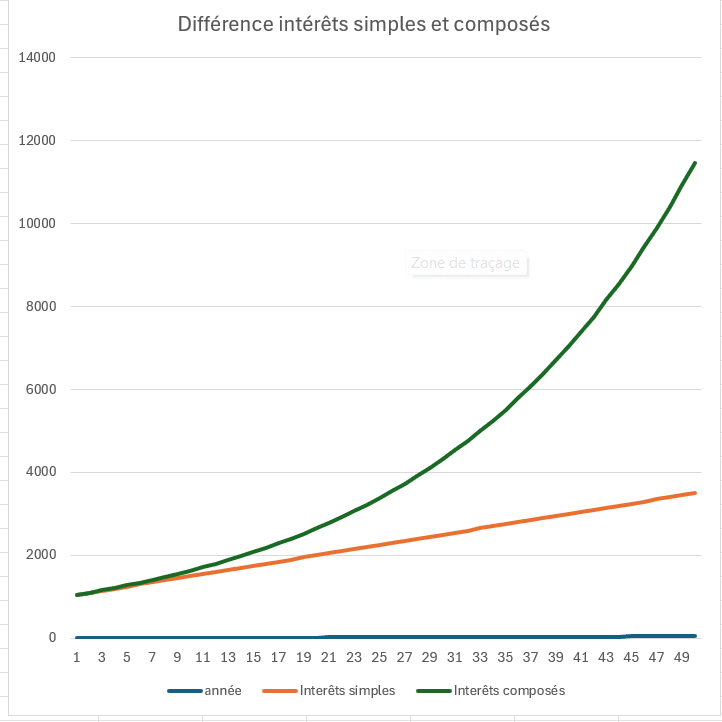

Sur les 30 dernières années, la bourse a fait un rendement moyen annuel de 7,3 %. Dis comme ça, ça peut paraître peu, mais c’est sans compter sur les intérêts composés. Pour que ce soit un peu plus parlant, voici un exemple : 10 000 € placés à 7,3 % donnent au bout de 10 ans 20 230 €. On a doublé son placement. Au bout de 20 ans, on a 40 920 €. Notre capital de départ a été multiplié par 4. Au bout de 30 ans, c’est près de 83 000 €. On a fait plus de fois 8.

Définition : la bourse est un marché où s’échangent des actions de sociétés, des obligations et d’autres instruments financiers. Investir en bourse signifie acheter ces titres dans l’espoir de réaliser des gains grâce à la hausse de leur valeur ou aux dividendes versés par les entreprises.

Public visé : accessible à tous, que vous soyez débutant ou investisseur expérimenté. Cependant, il est important de s’informer sur les marchés financiers ou de se faire accompagner par un conseiller financier.

Types d’investissements (Ce qu’on peut acheter en bourse):

- Actions : participations dans le capital d’une entreprise.

- Obligations : titres de créance émis par les entreprises ou les gouvernements.

- Fonds indiciels et ETF : ce sont des paniers d’actions.

- Matières premières : or, argent, blé, pétrole,…

Avantages :

- Potentiel de rendement élevé : la bourse peut offrir des rendements supérieurs à d’autres types d’investissements sur le long terme.

- Liquidité : les titres peuvent être achetés et vendus rapidement, offrant une flexibilité en cas de besoin de liquidités.

- Diversification : permet de diversifier ses investissements à l’international et dans différents secteurs économiques.

Risques :

- Volatilité : la valeur des titres peut fluctuer fortement, entraînant des gains ou des pertes rapides.

- Risque de marché : dépend des conditions économiques et des performances des entreprises.

Conclusion

Gérer ses finances personnelles est une compétence essentielle qui peut transformer votre vie quotidienne et votre avenir financier.

Ce n’est pas parce que vous gagnez 8 000 € par mois que vous êtes quelqu’un de riche, ni même d’aisé. Et ce n’est pas parce que vous êtes au SMIC que vous êtes quelqu’un de pauvre. C’est la gestion de finances qui déterminera dans quel camp vous vous situez.

Voici un résumé des points clé à retenir :

- Comprendre les finances personnelles : il est important de bien comprendre les différents aspects de vos finances, y compris vos revenus, dépenses, épargne et investissements. Maîtriser ces éléments vous permet de prendre des décisions financières éclairées.

- Assainir vos comptes : en choisissant la bonne banque, en évitant les débits différés et les découverts bancaires, et en identifiant les dépenses superflues, vous pouvez maintenir vos comptes en bonne santé et éviter les frais inutiles.

- Faire un budget : l’établissement d’un budget vous aide à planifier vos dépenses et à contrôler vos finances. Utiliser des méthodes comme la règle des 50/30/20 ou la technique des enveloppes peut vous aider à structurer vos finances de manière efficace.

- Gérer vos dettes : il faut comprendre les différents type de dettes et mettre en place des stratégies pour les rembourser rapidement. Des solutions comme la consolidation de dettes et le recours à des services de conseils peuvent vous aider à mieux gérer vos obligations financières.

- Épargner régulièrement : l’épargne est essentielle pour faire face aux imprévus et réaliser vos projets. Constituer un matelas de sécurité de 3 à 6 mois de dépenses courantes est une première étape indispensable.

- Investir intelligemment : diversifiez vos investissements en considérant des options comme l’immobilier, la bourse, les livrets d’épargne, le PER et les assurances vie. Chaque type d’investissement a ses propres avantages et inconvénients qu’il est important de bien comprendre.