Livrets d’épargne réglementés : guide complet 2025

- Qu’est-ce qu’un livret d’épargne réglementé ?

- Panorama des livrets d’épargne réglementés (2025)

- Tableau comparatif synthétique des livrets réglementés

- Comment choisir son livret réglementé ?

- Avantages et limites des livrets réglementés

- Conclusion

- FAQ – Questions fréquentes sur les livrets d’épargne réglementés

- Prenez le contrôle de vos finances dès aujourd’hui

En France, les livrets d’épargne réglementés constituent la colonne vertébrale de l’épargne sécurisée pour des millions de particuliers.

Fixés par la réglementation bancaire et financière, ces produits bénéficient d’un cadre unique : taux d’intérêt défini par l’État, fiscalité avantageuse, garantie du capital, disponibilité immédiate des fonds et plafonds de dépôt adaptés à chaque profil.

Pourquoi un tel encadrement ? Parce que l’État souhaite offrir à tous (jeunes, familles, foyers modestes) des solutions d’épargne accessibles, sans risque, tout en orientant une partie des sommes collectées vers le financement du logement social, de la transition énergétique ou du développement durable via la Caisse des Dépôts.

Dans ce guide, découvrez un panorama complet des principaux livrets réglementés en 2025 : Livret A, LDDS, LEP, Livret Jeune. Pour chaque livret, retrouvez ses caractéristiques clés, ses avantages, ses limites et un lien vers un article détaillé pour approfondir selon vos besoins.

Qu’est-ce qu’un livret d’épargne réglementé ?

Un livret d’épargne réglementé est un compte d’épargne dont les principales caractéristiques—taux du livret, plafond du livret, fiscalité, conditions d’ouverture, versement minimum et modalités de retrait livret—sont fixées par l’État et inscrites dans la loi et le code monétaire et financier. Ce cadre, sous l’autorité du ministère de l’Économie, de la Banque de France et de la Caisse des Dépôts, s’applique à tous les établissements de crédit agréés : Banque Postale, Crédit Agricole, Crédit Mutuel, Caisse d’Épargne…

L’objectif est d’offrir à chaque foyer fiscal une épargne disponible, défiscalisée et garantie, avec un taux d’intérêt connu à l’avance, révisé régulièrement (généralement chaque 1er février pour le Livret A ou le LEP). Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux, permettant une capitalisation des intérêts nette, sans déclaration fiscale à effectuer.

La gestion est simple : les versements et retraits libres sont autorisés dans la limite du plafond de versement et du montant minimum requis à l’ouverture du livret.

Le solde du livret est garanti par l’État, sans frais de gestion, et peut être consulté à tout moment via l’espace client de la banque ou sur la page dédiée du site. Les livrets d’épargne réglementés n’offrent pas de promotions temporaires : leur force réside dans la stabilité, la simplicité et la sécurité. L’ utilisation des fonds collectés est encadrée par la Caisse des Dépôts. Ils financent le logement social, le développement durable et solidaire, ou soutiennent l’économie sociale et l’action publique.

Ce système s’adresse à tous les profils : jeunes (avec le livret jeune), ménages modestes (livret d’épargne populaire – LEP), ou grand public (livret A, LDDS). Il existe aussi des produits complémentaires comme le CEL ou le plan épargne logement (PEL), adaptés à l’épargne logement ou à la préparation de la retraite.

En résumé, choisir un livret d’épargne réglementé, c’est opter pour un placement sûr, accessible à chaque contribuable, et utile à l’économie réelle. Pour toute information sur les types de livrets, les conditions d’éligibilité, ou le rendement de chaque offre, je vous invite à consulter la page dédiée à chaque produit ou à contacter le service client de ton établissement bancaire.

Panorama des livrets d’épargne réglementés (2025)

Livret A

Le Livret A reste le pilier historique de l’épargne réglementée en France. Ce produit d’épargne réglementée accompagne la vie financière des particuliers en France. Accessible à tous, sans condition d’âge ni de revenus, il affiche un taux de rémunération de 2,4 % net depuis février 2025 et le plafond du livret est porté à 22 950 euros.

Les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux, avec une capitalisation des intérêts chaque fin d’année au 31 décembre. On peut donc compter sur 0 impôt.

Ce produit, garanti par l’État, permet de placer son argent en toute sécurité, tout en contribuant au financement du logement social et du développement durable via la Caisse des Dépôts. Son utilisation est strictement encadrée. L’encours du Livret A seul dépasse 375 milliards d’euros.

L’ouverture du Livret A est possible dans toute banque agréée : Banque Postale, Crédit Agricole, Crédit Mutuel (où il prend le nom de Livret Bleu), Caisse d’Épargne…

Pour un guide complet et à jour, consultez la page : Tout savoir sur le Livret A.

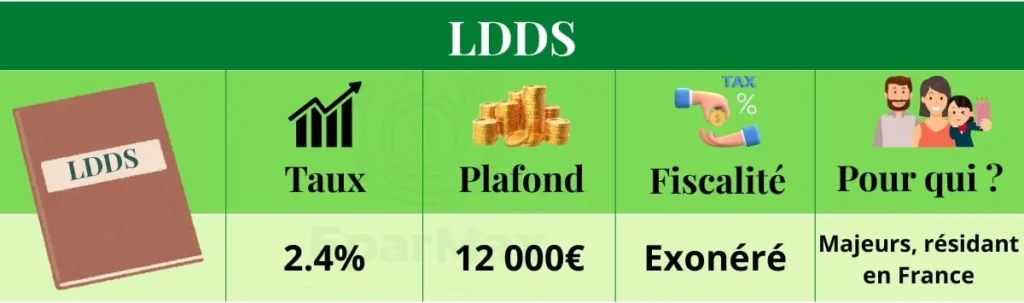

LDDS (Livret de Développement Durable et Solidaire)

Le LDDS partage de nombreux points communs avec le Livret A : taux égal de 2,4 % net, exonération fiscale, disponibilité immédiate des fonds et capitalisation des intérêts annuelle. Son plafond de versement est de 12 000 euros.

Ce livret ajoute une dimension solidaire et écologique : les sommes collectées servent à financer la transition énergétique, le développement industriel et l’économie sociale et solidaire.

Ouvert à tout contribuable majeur résidant en France, le LDDS permet aussi de réaliser des dons à des associations partenaires directement depuis le livret.

Pour comprendre ses spécificités et sa dimension engagée, lisez mon dossier : Tout savoir sur le LDDS.

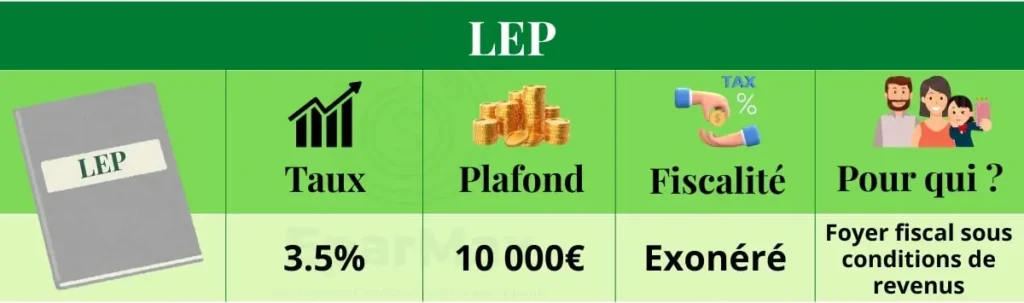

LEP (Livret d’Épargne Populaire)

Le LEP est réservé aux personnes à revenus modestes. Il se distingue par un taux de rémunération supérieur : 3,5 % net depuis le 1er février 2025, avec un plafond de dépôt de 10 000 euros. Le taux est fixé par arrêté du ministère de l’Économie et des Finances, après avis relatif aux taux du comité de la réglementation bancaire et financière.

L’éligibilité dépend du revenu fiscal de référence du foyer, contrôlé chaque année par l’administration fiscale. Ce livret combine fiscalité avantageuse, disponibilité totale des fonds, versement minimum de 30 €, et vocation sociale affirmée.

Si vous remplissez les conditions d’éligibilité, le LEP est le meilleur choix pour sécuriser votre épargne de précaution avec le meilleur taux du marché.

Découvrez toute information pratique dans mon article : Tout savoir sur le LEP.

Livret Jeune

Le Livret Jeune est pensé pour les 12–25 ans résidant en France. Le taux d’intérêt est fixé par chaque établissement bancaire, mais il ne peut jamais être inférieur à celui du Livret A ; il est souvent supérieur (jusqu’à 3 % ou plus selon les banques).

Le montant maximum de dépôt sur le livret jeune est de 1 600 euros et le compte est automatiquement clôturé à 25 ans.

Ce produit pédagogique permet aux jeunes d’apprendre à gérer leur argent, tout en bénéficiant d’une épargne disponible à tout moment, défiscalisée et sécurisée.

Pour connaître toutes les démarches et les avantages, consultez mon guide : Tout savoir sur le Livret Jeune.

Les réseaux bancaires comme le Crédit Agricole, la Banque Postale ou le Crédit Mutuel proposent ces livrets réglementés.

Cas particuliers et autres livrets

Le Livret Bleu du Crédit Mutuel fonctionne exactement comme un Livret A, mais il est réservé aux clients de ce réseau.

Enfin, les livrets logement, PEL (Plan Épargne Logement) et CEL (Compte Épargne Logement), sont aussi des produits d’épargne réglementée, mais avec des règles propres : disponibilité des fonds plus restreinte, fiscalité différente, taux d’intérêt fixé à l’ouverture et vocation immobilière spécifique.

Tableau comparatif synthétique des livrets réglementés

| Livret | Taux (févr. 2025) | Plafond | Fiscalité | Conditions | Conditions |

|---|---|---|---|---|---|

| Livret A | 2,4 % | 22 950 € | Exonéré | Tous | 1 par personne. |

| LDDS | 2,4 % | 12 000 € | Exonéré | Majeurs résidant en Fr. | 1 par personne. |

| LEP | 3,5 % | 10 000 € | Exonéré | Adultes, sous conditions de revenus | 1 par foyer fiscal. |

| Livret Jeune | ≥2,4 % (souvent +) | 1 600 € | Exonéré | 12–25 ans, résidant en Fr. | 1 par personne. |

Comment choisir son livret réglementé ?

Le choix d’un livret réglementé dépend de plusieurs critères essentiels qui varient selon la situation personnelle de chacun.

L’âge est un facteur déterminant, puisque le Livret Jeune est exclusivement réservé aux personnes âgées de 12 à 25 ans. Pour les personnes plus âgées, d’autres livrets comme le LDDS ou le Livret A sont plus adaptés.

Les revenus jouent également un rôle clé dans la sélection du livret. Le LEP, par exemple, est le livret le plus rémunérateur, mais il est soumis à un plafond de revenu, ce qui limite son accès aux foyers modestes. En revanche, le Livret A et le LDDS sont accessibles à tous, sans condition de ressources.

Ordre d’ouverture conseillé :

- Si vous êtes éligible au LEP, ouvrez-le en priorité pour bénéficier du meilleur taux.

- Ensuite, ouvrez un Livret A (pour la capacité d’épargne) puis un LDDS (pour la dimension solidaire).

- Les jeunes peuvent cumuler un Livret Jeune et un Livret A.

Il est important de noter qu’il est possible de cumuler plusieurs livrets réglementés, un de chaque type par personne (excepté le LEP où c’est un par foyer), ce qui permet d’optimiser son épargne disponible et défiscalisée.

Avantages et limites des livrets réglementés

Avantages :

- Sécurité absolue (capital garanti par l’État)

- Disponibilité immédiate des fonds

- Fiscalité imbattable (exonération totale)

- Simplicité d’ouverture et de gestion

- Utilité collective (financement du logement social, de la transition écologique…)

Limites :

- Plafonds de dépôt parfois vite atteints

- Taux de rémunération modérés, souvent inférieurs à l’inflation

- Non transférables d’une banque à une autre sans clôture préalable

Certains livrets peuvent aussi être utilisés dans le cadre d’une épargne retraite, selon les objectifs du titulaire.

Conclusion

Les livrets d’épargne réglementés sont des outils essentiels pour sécuriser, faire fructifier et rendre disponible son argent sans risque ni fiscalité.

Chacun présente des spécificités : taux, plafond, public, vocation sociale ou pédagogique.

Pour optimiser votre épargne, commencez par le livret le plus adapté à votre profil, cumulez-les si possible, et approfondissez chaque solution grâce à nos articles détaillés.

Chaque ménage français peut ouvrir un ou plusieurs livrets réglementés, dans la limite d’un livret de chaque type par personne.

Pour aller plus loin, explorez nos guides complets :

FAQ – Questions fréquentes sur les livrets d’épargne réglementés

Peut-on transférer un livret réglementé d’une banque à une autre sans le clôturer ?

Non, il n’est pas possible de transférer directement un Livret A, un LDDS, un LEP ou un Livret Jeune d’une banque à une autre. Il faut obligatoirement clôturer le livret dans l’établissement d’origine avant d’en ouvrir un nouveau ailleurs, en respectant la règle d’un seul livret de chaque type par personne.

Que se passe-t-il si j’ouvre par erreur deux livrets réglementés du même type ?

La détention de deux livrets identiques (par exemple deux Livrets A) est interdite. Si un doublon est détecté, la banque doit clôturer le livret ouvert en second et transférer les fonds sur un autre compte au nom du titulaire.

Les livrets réglementés peuvent-ils être saisis en cas de dettes ?

Oui, comme tout compte bancaire, un livret réglementé peut faire l’objet d’une saisie-attribution sur décision de justice, dans la limite du montant dû.

Que deviennent les fonds d’un livret réglementé en cas de décès du titulaire ?

Le livret est bloqué à la date du décès et intégré à la succession. Les héritiers doivent contacter la banque pour obtenir le déblocage et la répartition des fonds selon la législation successorale.

Peut-on alimenter un livret réglementé par virement automatique ou par un tiers ?

Oui, il est possible de mettre en place des virements automatiques depuis un compte courant. Les virements de tiers sont également acceptés par la plupart des banques, dans la limite du plafond autorisé.

Les livrets réglementés sont-ils pris en compte dans le calcul des aides sociales (bourses, APL, RSA…) ?

Oui, le solde d’un livret réglementé peut être pris en compte par certains organismes (CAF, CROUS, etc.) lors de l’étude des droits à certaines aides sociales.

Les livrets réglementés sont-ils garantis en cas de faillite bancaire ?

Oui, les fonds déposés sur les livrets réglementés sont garantis par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par déposant et par établissement.

Peut-on ouvrir un Livret A ou un Livret Jeune pour un mineur ?

Oui, un Livret A peut être ouvert dès la naissance, sans condition d’âge. Un Livret Jeune peut être ouvert à partir de 12 ans. Dans les deux cas, l’ouverture et la gestion nécessitent l’intervention d’un représentant légal pour les mineurs.

Les livrets réglementés sont-ils accessibles aux non-résidents fiscaux ?

Seul le Livret A peut être ouvert et détenu par une personne non résidente fiscale en France. Les autres livrets réglementés (LDDS, LEP, Livret Jeune) exigent une résidence fiscale en France et doivent généralement être clôturés en cas de départ à l’étranger.