L’épargne de précaution : le matelas de sécurité indispensable pour votre budget

- Qu’est-ce que l’épargne de précaution ?

- À quoi sert l’épargne de précaution ?

- Quel montant viser pour son épargne de précaution ?

- Où placer son épargne de précaution ?

- Comment constituer son épargne de précaution ?

- Conclusion

- FAQ – Questions fréquentes sur l’épargne de précaution

- Prenez le contrôle de vos finances dès aujourd’hui

Un imprévu financier peut survenir à tout moment : une panne de voiture, une facture de santé inattendue, une baisse de revenus… Ces situations, parfois déstabilisantes, rappellent l’importance d’avoir une réserve d’argent facilement mobilisable, conçue spécifiquement pour les urgences du quotidien.

C’est là qu’intervient l’épargne de précaution, aussi appelée “matelas de sécurité”. Bien plus qu’un simple concept, elle constitue la première étape d’une gestion budgétaire saine et vous offre la tranquillité d’esprit indispensable pour avancer sereinement dans vos projets.

Définition claire, cet outil financier permet de pouvoir faire face aux aléas sans recourir au crédit ou puiser dans vos investissements.

Son avantage principal ? Éviter le stress des imprévus tout en préservant vos objectifs à long terme. Idéal pour les ménages comme pour les indépendants, ce dispositif sécurise votre quotidien et devient un pilier incontournable de votre stratégie financière.

Qu’est-ce que l’épargne de précaution ?

L’épargne de précaution se définit comme une somme d’argent mise de côté, disponible à tout moment, destinée à faire face aux aléas de la vie. Cette définition met en avant un fond de sécurité qui protège contre les effets des imprévus du quotidien.

Contrairement à l’épargne projet, qui sert à financer des envies ou des objectifs précis, cette réserve est là pour parer aux coups durs : réparation urgente, perte d’emploi, frais médicaux imprévus ou dépense familiale inattendue.

Son avantage majeur ? Elle doit rester accessible, sans risque de perte en capital ni délai de retrait, afin de garantir la disponibilité immédiate des sommes en cas de besoin. L’épargne de précaution n’est pas là pour “faire fructifier” votre argent, mais pour vous protéger et préserver votre équilibre financier en cas de besoin. C’est un moyen essentiel d’éviter de devoir piocher dans d’autres enveloppes ou de recourir à un crédit en situation de crise.

Dans la pratique, il est conseillé de privilégier des supports sûrs comme un livret bancaire pour placer ce capital, ce qui facilite la gestion et le versement rapide en cas d’urgence. Ainsi, l’épargne de précaution devient une solution incontournable pour toute personne souhaitant anticiper les aléas et renforcer la stabilité de son budget.

À quoi sert l’épargne de précaution ?

Disposer d’une épargne de précaution, c’est avant tout se donner la possibilité de réagir rapidement face à l’imprévu. Cette capacité à anticiper chaque aléa du quotidien représente un véritable avantage : elle permet d’éviter de recourir à un crédit à la consommation ou de puiser dans une épargne destinée à vos projets. Ce matelas de sécurité vous offre ainsi un moyen efficace de faire face sans vous mettre en difficulté.

L’épargne de précaution joue également un rôle clé dans la gestion de votre vie : c’est un rempart contre le découvert bancaire, les frais d’agios et le stress que peut générer une situation tendue. En conservant cette réserve, vous pouvez utiliser vos ressources de façon réfléchie, sans avoir à vendre précipitamment un placement ou à casser un produit d’épargne à long terme dans des conditions défavorables.

Au-delà de l’aspect purement matériel, l’épargne de précaution apporte une réelle sérénité : savoir que l’on dispose d’une solution pour affronter l’inattendu permet de prendre des décisions plus sereines et de garder le cap sur ses objectifs de vie. Ce fond de sécurité constitue ainsi une véritable solution pour protéger vos proches et maintenir votre équilibre au fil des événements imprévus.

Enfin, il est important de calculer régulièrement le montant nécessaire en fonction de votre situation, de vos charges et de vos objectifs, afin d’adapter votre épargne de précaution à vos besoins réels.

Quel montant viser pour son épargne de précaution ?

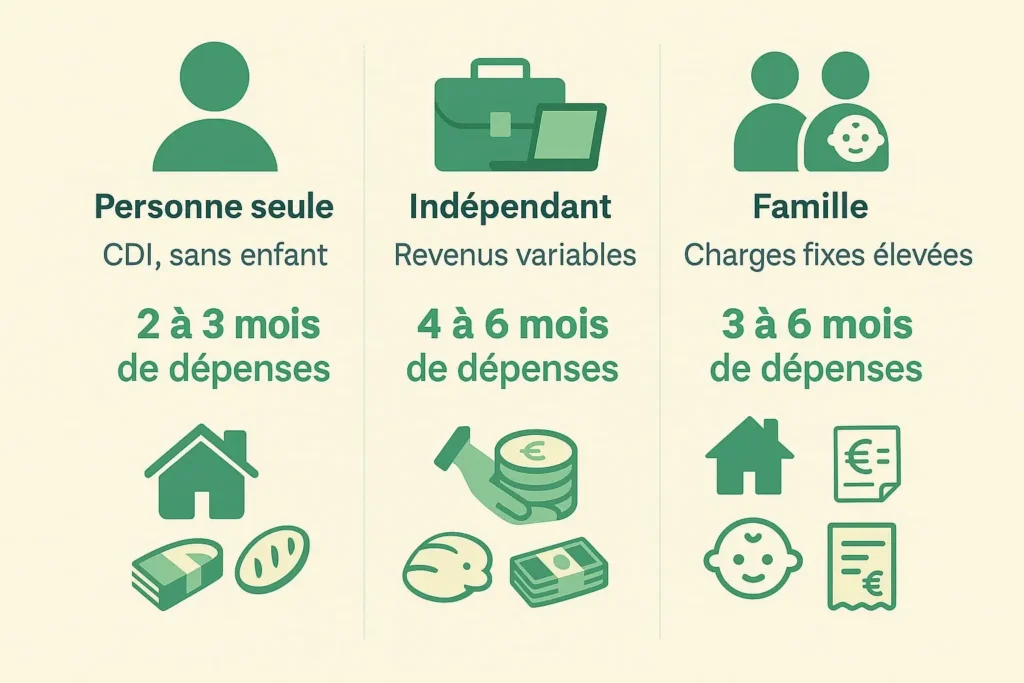

Déterminer le bon montant à épargner pour son épargne de précaution dépend de nombreux critères personnels et professionnels. Il n’existe pas de montant universel, mais il est essentiel de s’appuyer sur des repères adaptés à sa propre situation. Pour un salarié en CDI, sans charge de famille, il est généralement conseillé de viser l’équivalent de deux ou trois mois de dépenses essentielles.

Pour les travailleurs indépendants ou ceux dont les revenus sont variables, il peut être préférable de constituer un fond plus important, allant jusqu’à six mois de dépenses courantes, afin de mieux faire face à l’incertitude. Les familles, quant à elles, devront tenir compte de leurs charges fixes et des besoins spécifiques de chaque membre du foyer.

La méthode la plus fiable consiste à calculer précisément ses dépenses incompressibles : additionnez les montants nécessaires pour le logement, l’alimentation, les assurances et les charges récurrentes, puis multipliez ce total par le nombre de mois de sécurité que vous souhaitez couvrir. Cette démarche permet d’adapter le montant de l’épargne de précaution à son propre contexte et à ses objectifs.

L’important est d’épargner régulièrement, même de petites sommes, pour constituer progressivement ce matelas de sécurité. Il vaut mieux commencer modestement et augmenter la réserve au fil du temps, plutôt que de viser un objectif trop ambitieux qui risquerait de décourager.

Où placer son épargne de précaution ?

Le choix du support est déterminant pour garantir la sécurité et la disponibilité de votre épargne de précaution. L’objectif est de privilégier des produits liquides, permettant des versements et des retraits à tout moment, sans risque de perte en capital.

Les livrets réglementés comme le Livret A, le LDDS ou le LEP sont particulièrement conseillés. Ils offrent un taux d’intérêt fixé par l’État (par exemple, 3 % pour le Livret A jusqu’en janvier 2025), un plafond de dépôt (22 950 euros pour le Livret A, 12 000 euros pour le LDDS, 10 000 euros pour le LEP), et une exonération totale d’impôt sur les intérêts ainsi que de prélèvements sociaux. Ces caractéristiques garantissent un rendement net, même si celui-ci reste modeste par rapport à d’autres placements financiers.

L’ouverture de ces livrets se fait auprès de la banque de votre choix : il suffit généralement d’un premier versement (souvent 10 ou 15 euros). Les fonds sont alors immédiatement disponibles et peuvent être mobilisés en cas d’achat imprévu, de dépense urgente ou de besoin ponctuel.

Il est possible de répartir votre épargne de précaution sur plusieurs supports si le plafond d’un livret est atteint, ou si vous souhaitez diversifier. En revanche, il est déconseillé d’utiliser des produits soumis aux fluctuations des marchés ou des supports bloqués : la priorité reste la liquidité et la sécurité du capital.

Enfin, gardez à l’esprit que l’essentiel n’est pas de rechercher la performance, mais de disposer d’une somme suffisante, placée dans des conditions qui vous permettent de faire face à toute situation imprévue, sans frais cachés ni délai.

Comment constituer son épargne de précaution ?

La constitution de ce matelas de sécurité se fait étape par étape, même avec un budget serré. La première démarche consiste à établir un budget précis afin d’identifier la somme que vous pouvez mettre de côté chaque mois.

Automatiser un virement dès la réception du salaire, même modeste, permet de constituer cette réserve sans y penser.

Il peut être utile de réduire temporairement certaines dépenses variables pour atteindre plus rapidement l’objectif fixé.

Enfin, il faut absolument reconstituer cette épargne après un imprévu : dès que la réserve est entamée, il est essentiel de la reconstituer avant de reprendre d’autres projets d’épargne ou d’investissement.

Conclusion

L’épargne de précaution n’est pas un luxe, mais une nécessité pour toute personne souhaitant protéger son équilibre financier. Accessible à tous, elle permet d’affronter l’imprévu sans stress, d’éviter le recours au crédit et de préserver ses projets de vie.

Commencez dès aujourd’hui, même modestement : fixez-vous un objectif, automatisez vos virements, et faites le point régulièrement sur votre situation. Ce matelas de sécurité vous permettra d’aborder l’avenir avec confiance et de construire, étape par étape, votre liberté financière.

FAQ – Questions fréquentes sur l’épargne de précaution

À partir de quel montant peut-on parler d’épargne de précaution ?

Dès que vous avez mis de côté l’équivalent d’un mois de dépenses essentielles, vous disposez déjà d’une première sécurité.

Peut-on placer cette épargne sur un PEL, une assurance-vie ou un compte-titres ?

Non, car ces supports sont soit bloqués, soit risqués, soit peu liquides.

Que faire si on doit puiser dedans ?

L’épargne de précaution est faite pour ça : utilisez-la sans hésiter en cas de vrai imprévu, puis reconstituez-la dès que possible.

Faut-il la reconstituer après un imprévu ?

Oui, c’est essentiel : ce matelas doit toujours être prêt pour le prochain aléa.

Est-ce prioritaire par rapport à l’épargne projet ?

Absolument. Il est recommandé de constituer d’abord son matelas de sécurité avant de se lancer dans l’épargne projet ou l’investissement.

Comment faire si mon budget est déjà serré ?

Commencez petit : même 10 ou 20 € par mois, mis de côté régulièrement, finissent par constituer une vraie sécurité sur le long terme.