La règle des 50/30/20 : méthode simple pour gérer son budget efficacement

- Qu’est-ce que la règle des 50/30/20 ?

- Les trois catégories expliquées

- Comment appliquer la règle 50/30/20 à votre budget

- Adapter la règle à votre situation personnelle

- Avantages et limites de la méthode

- Mon tableur Excel pour gérer votre budget

- Comparaison avec d’autres méthodes budgétaires

- Conclusion et conseils pour réussir

- FAQ : Questions fréquentes sur la règle des 50/30/20

- Prenez le contrôle de vos finances dès aujourd’hui

Gérer son budget est souvent perçu comme une tâche complexe et contraignante pour gérer ses finances au quotidien. Pourtant, certaines méthodes permettent d’aborder cette question de manière simple et efficace, même avec un petit salaire mensuel.

La règle des 50/30/20 s’est imposée comme une approche particulièrement accessible pour structurer ses finances personnelles. Cette méthode propose une répartition claire du revenu mensuel entre les besoins essentiels comme le loyer et l’électricité, les dépenses personnelles pour vos loisirs, et l’épargne à mettre de côté, offrant ainsi un cadre flexible qui s’adapte à différentes situations financières.

Que vous cherchiez à mieux contrôler vos dépenses, à constituer une épargne régulière, à atteindre vos objectifs financiers ou simplement à clarifier votre vision budgétaire, la règle des 50/30/20 pourrait bien être la solution que vous attendiez pour chaque mois de l’année.

D’après la capture d’écran des mots-clés, je constate que plusieurs termes obligatoires et complémentaires manquent dans cette section. Voici une version optimisée qui intègre davantage de mots-clés exacts (sans modification de forme) tout en préservant le style et la structure originale :

Qu’est-ce que la règle des 50/30/20 ?

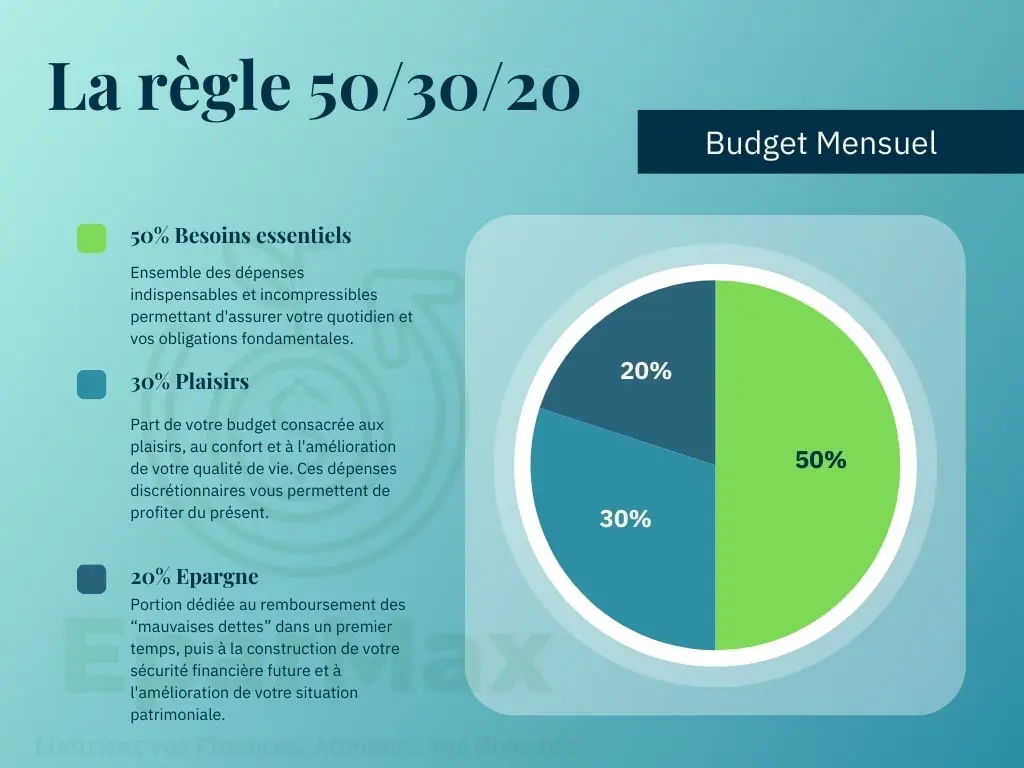

La règle des 50/30/20 est une méthode de gestion budgétaire qui consiste à répartir son revenu net mensuel en trois catégories distinctes :

- 50% pour les besoins essentiels (loyer, alimentation, factures, transport, assurance)

- 30% pour les dépenses personnelles et loisir (sorties, shopping, vacance, abonnements)

- 20% pour l’épargne et le remboursement de dettes (épargne de précaution, investissement immobilier, crédit)

Cette approche a été popularisée par Elizabeth Warren, sénatrice américaine et experte en finance personnelle, dans son livre “All Your Worth : The Ultimate Lifetime Money Plan” publié en 2005. Son succès tient principalement à sa simplicité d’application et à l’équilibre qu’elle propose entre les nécessités quotidiennes, le plaisir de vivre et la préparation de l’avenir.

La règle des 50/30/20 constitue avant tout un cadre de référence, adaptable selon votre situation personnelle et les objectifs financiers de chacun.

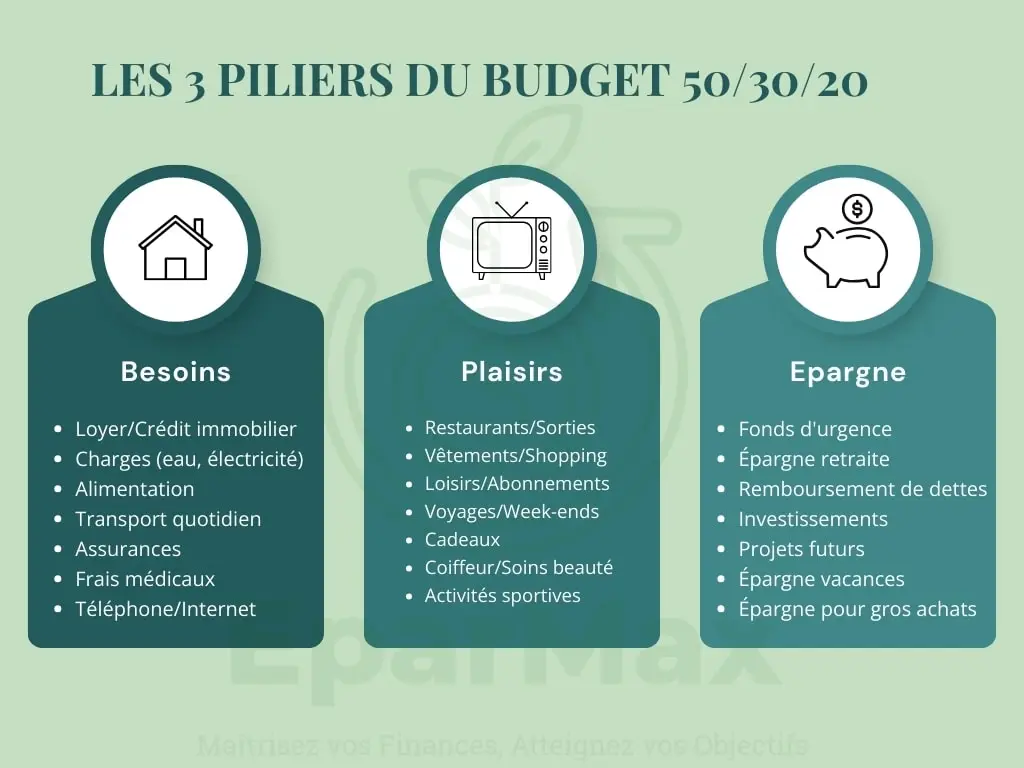

Les trois catégories expliquées

50% pour les besoins essentiels

Cette première catégorie englobe toutes les dépenses nécessaires et incompressibles pour votre vie. Il s’agit des frais qui correspondent aux besoins fondamentaux et aux obligations financières :

- Loyer ou mensualités de crédit immobilier

- Charges de logement (électricité, eau, gaz, chauffage)

- Alimentation de base

- Frais de transport essentiels (carburant, réseaux de transport en commun)

- Assurance obligatoires (habitation, santé, responsabilité civile)

- Frais de communication indispensables (téléphone, internet)

- Frais médicaux non remboursés

- Frais liés à l’éducation des enfants

L’objectif est de maintenir ces dépenses en dessous de la moitié de votre revenu net pour éviter de créer une situation financièrement précaire. Si cette catégorie dépasse les 50%, il peut être judicieux d’explorer des possibilités d’optimiser comme la renégociation de certains contrats ou la recherche d’alternatives moins coûteuses.

30% pour les dépenses personnelles et loisir

Cette deuxième catégorie concerne les dépenses discrétionnaires qui améliorent votre qualité de vie sans être strictement nécessaires :

- Restaurant et sorties

- Shopping (vêtements, décoration, gadgets)

- Vacance et voyages

- Abonnement (Netflix, salles de sport, magazines)

- Loisir et hobbies

- Cadeaux

- Autres achats plaisir

Ces dépenses représentent la part de votre budget que vous pouvez ajuster facilement en fonction de vos priorités personnelles et de votre situation financière. Cette catégorie vous permet de profiter de la vie tout en gardant un certain contrôle sur vos finances.

20% pour l’épargne et le remboursement de dettes

Cette dernière catégorie est dédiée à la constitution de votre sécurité financière et à la préparation de l’avenir :

- Épargne de précaution (pour faire face aux imprévue)

- Épargne pour projets futurs (achat immobilier, études des enfants)

- Investissement (assurance-vie, placements financier, immobilier)

- Remboursement anticipé de dette (crédit à la consommation, prêt étudiant)

- Préparation à la pension

Consacrer 20% de vos revenus à cette catégorie permet de constituer progressivement un patrimoine et d’assurer votre sécurité financière sur le long terme. Il est généralement recommandé de constituer d’abord une épargne de précaution équivalente à 3–6 mois de dépenses courantes avant d’envisager des investissements plus complexes.

Comment appliquer la règle 50/30/20 à votre budget

Calcul et répartition selon votre revenu

Pour mettre en pratique la règle des 50/30/20, suivez ces étapes simples :

- Déterminez votre revenu net mensuel

Additionnez toutes vos sources de revenus après impôts (salaire, allocations, pensions, revenus locatifs, etc.) - Calculez les montants pour chaque catégorie

- Besoins essentiels (50%) : multipliez votre revenu net par 0,5

- Dépenses personnelles (30%) : multipliez votre revenu net par 0,3

- Épargne et remboursement (20%) : multipliez votre revenu net par 0,2

- Identifiez et classez vos dépenses actuelles

Analysez vos relevés bancaires des trois derniers mois et répartissez chaque dépense dans l’une des trois catégories. - Comparez votre situation actuelle avec les pourcentages recommandés

Cela vous permettra d’identifier les déséquilibres éventuels et d’ajuster votre budget en conséquence.

Exemple détaillé d’application mensuelle

Prenons l’exemple d’un revenu net mensuel de 2 000€ :

Besoins essentiels (50%) : 1 000€

- Loyer : 600€

- Factures (électricité, eau, internet) : 150€

- Alimentation de base : 150€

- Transport : 50€

- Assurances : 50€

Dépenses personnelles (30%) : 600€

- Restaurants et sorties : 200€

- Shopping : 150€

- Abonnements divers : 50€

- Loisirs : 100€

- Épargne vacances : 100€

Épargne et remboursement (20%) : 400€

- Épargne de précaution : 200€

- Investissements : 150€

- Remboursement anticipé de crédit : 50€

Cet exemple illustre une répartition équilibrée qui respecte la règle des 50/30/20. Cependant, chaque situation est unique, et vous devrez peut-être adapter ces pourcentages à votre réalité.

Adapter la règle à votre situation personnelle

La règle des 50/30/20 n’est pas un cadre rigide mais plutôt un point de départ adaptable selon votre situation personnelle et vos objectifs financiers.

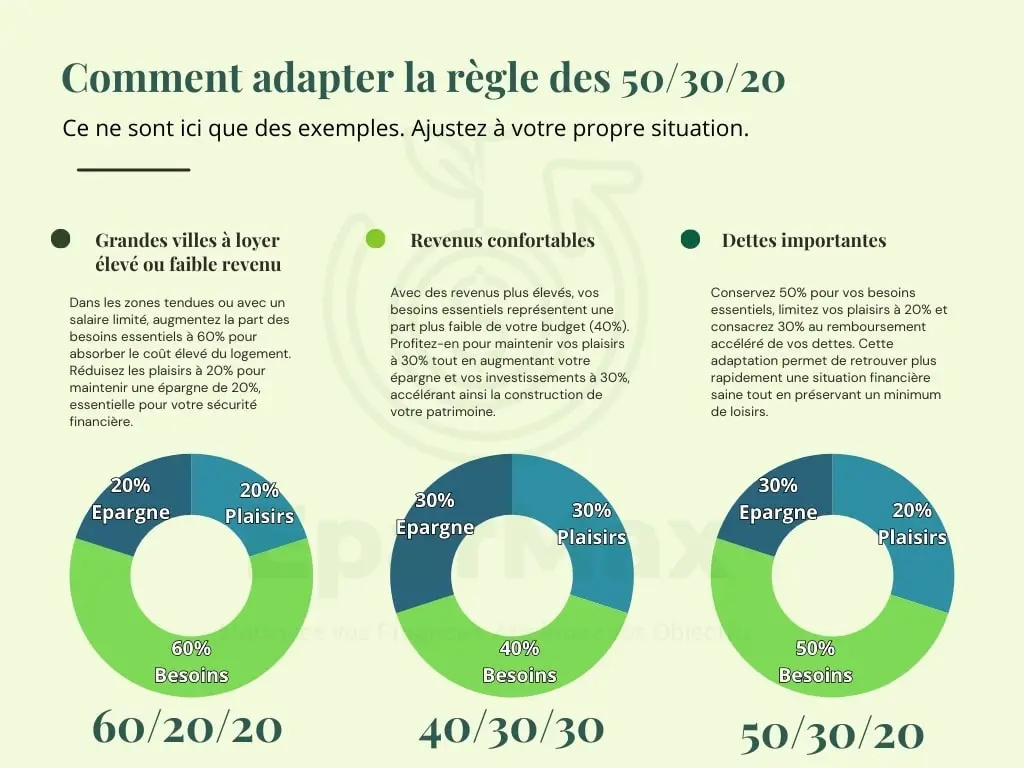

Si vos besoins essentiels dépassent 50% de vos revenus (cas fréquent dans les grandes villes où le logement est cher), vous pouvez temporairement ajuster la répartition à 60/20/20 ou 70/20/10. L’important est d’identifier les raisons de ce déséquilibre et de chercher des solutions à moyen terme : renégociation de contrats, changement de fournisseurs, ou même déménagement si possible.

Si vous avez des revenus confortables, vous pourriez envisager une répartition 40/30/30 ou même 30/30/40, augmentant ainsi la part consacrée à l’épargne et aux investissements pour accélérer la construction de votre patrimoine.

Si vous remboursez des dettes importantes, une allocation temporaire de type 50/20/30 (avec 30% pour le remboursement des dettes) peut être judicieuse jusqu’à ce que votre situation s’améliore.

Pour les revenus irréguliers (freelances, intermittents, commissions), calculez votre moyenne mensuelle sur six mois et basez-vous sur ce montant, en mettant de côté les excédents les mois fastes pour compenser les mois plus difficiles.

L’essentiel est de garder une vision claire de vos priorités financières et d’adapter les pourcentages en conséquence, tout en maintenant un équilibre général entre vos besoins immédiats et vos objectifs à long terme.

Avantages et limites de la méthode

Points forts de la règle 50/30/20

La règle des 50/30/20 présente de nombreux avantages qui expliquent sa popularité croissante :

- Simplicité d’application : facile à comprendre et à mettre en place, même sans connaissances financières approfondies

- Vision globale des finances : offre une perspective claire sur l’ensemble de votre situation budgétaire

- Équilibre entre nécessité et plaisir : reconnaît l’importance des loisirs tout en encourageant une gestion responsable

- Promotion de l’épargne systématique : intègre l’épargne comme une composante essentielle du budget mensuel

- Adaptabilité : s’ajuste à différents niveaux de revenus et situations personnelles

- Prise de conscience financière : favorise une meilleure compréhension de ses habitudes de dépenses

Limites à considérer

Malgré ses nombreux avantages, cette méthode présente certaines limites qu’il convient de prendre en compte :

- Rigidité potentielle des pourcentages : dans certaines régions, les frais de logement peuvent largement dépasser 30% des revenus

- Difficultés d’application pour les très petits revenus : les besoins essentiels peuvent représenter une part bien plus importante que 50%

- Catégorisation parfois subjective : la frontière entre besoin et désir peut être floue pour certaines dépenses

- Ne tient pas compte des situations exceptionnelles : dépenses imprévues importantes ou revenus ponctuels significatifs

- Nécessite une discipline régulière : l’efficacité dépend d’un suivi constant et d’ajustements périodiques

Ces limites ne remettent pas en cause la pertinence de la méthode, mais soulignent l’importance de l’adapter à votre contexte personnel et de la considérer comme un guide flexible plutôt qu’une règle absolue.

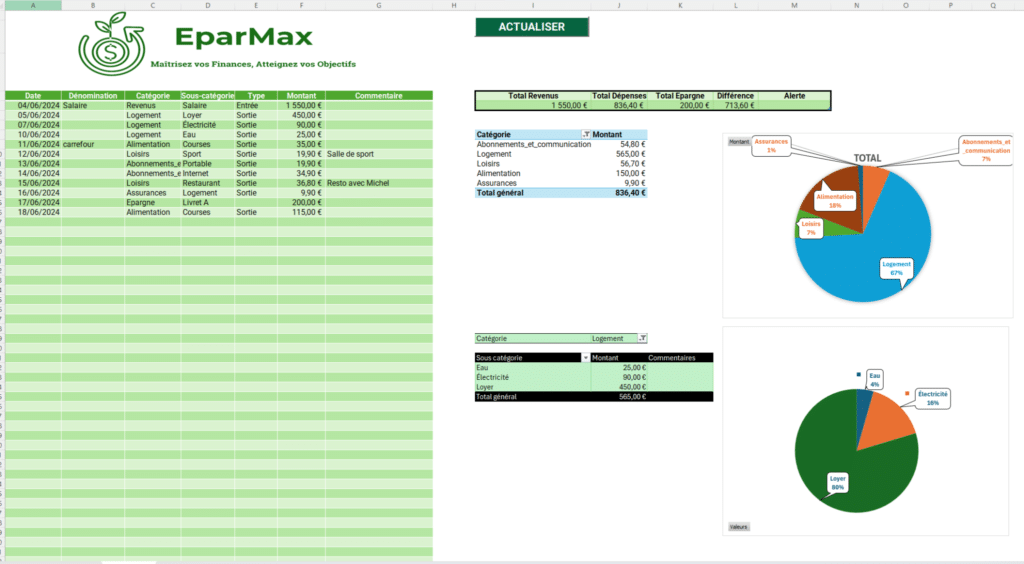

Mon tableur Excel pour gérer votre budget

Je vous propose un tableur Excel dédié à la gestion budgétaire. Cet outil peut vous aider à appliquer la règle des 50/30/20 à votre situation personnelle et à suivre vos progrès au fil du temps.

Le tableur est disponible en téléchargement direct et peut vous accompagner dans la mise en place de cette méthode budgétaire. Il constitue un support pratique pour visualiser votre répartition budgétaire et identifier les ajustements possibles.

Comparaison avec d’autres méthodes budgétaires

La règle des 50/30/20 n’est pas la seule méthode de gestion budgétaire disponible. Voici comment elle se compare à d’autres approches populaires :

Technique des enveloppes

Cette méthode consiste à répartir physiquement son argent dans des enveloppes dédiées à chaque catégorie de dépenses. Elle offre un contrôle très précis mais peut s’avérer contraignante au quotidien et moins adaptée à notre ère numérique.

Budget zéro

Dans cette approche, chaque euro de revenu doit être affecté à une catégorie de dépense ou d’épargne, jusqu’à ce que le solde soit nul. Cette méthode est très rigoureuse mais demande plus de temps et de discipline que la règle des 50/30/20.

Règle 80/20

Plus simple que la règle des 50/30/20, elle propose d’utiliser 80% des revenus pour toutes les dépenses confondues et 20% pour l’épargne. Cette approche est moins structurée mais peut convenir aux personnes recherchant encore plus de simplicité.

Règle 60/20/20

Variante de la règle des 50/30/20, elle alloue 60% aux besoins essentiels, 20% aux dépenses personnelles et 20% à l’épargne. Cette répartition peut être plus réaliste dans les zones où le coût de la vie est élevé.

Le choix de la méthode dépend de votre personnalité, de vos objectifs financiers et de votre situation personnelle. La règle des 50/30/20 reste néanmoins l’une des plus accessibles et équilibrées pour débuter une gestion budgétaire structurée.

Conclusion et conseils pour réussir

La règle des 50/30/20 offre un cadre simple et efficace pour organiser vos finances, trouver un équilibre entre vos besoins et vos envies, tout en préparant votre avenir financier. Son principal atout réside dans sa flexibilité : plutôt qu’une formule rigide, considérez-la comme un guide adaptable à votre situation personnelle.

Pour réussir avec cette méthode, voici quelques conseils pratiques :

- Commencez par faire un état des lieux précis de vos revenus et dépenses actuels

- Ajustez progressivement votre budget pour vous rapprocher des pourcentages recommandés

- Automatisez votre épargne en programmant un virement dès réception de votre salaire

- Réévaluez régulièrement votre budget, idéalement tous les trois à six mois

- Soyez indulgent avec vous-même : la perfection n’est pas l’objectif, c’est l’amélioration continue qui compte

N’oubliez pas que la gestion budgétaire est un marathon, pas un sprint. Les petits changements réguliers conduisent souvent à des transformations financières importantes sur le long terme.

La règle des 50/30/20 n’est qu’un point de départ. À mesure que votre situation financière évolue, n’hésitez pas à adapter cette méthode pour qu’elle continue à servir efficacement vos objectifs personnels.

FAQ : Questions fréquentes sur la règle des 50/30/20

Comment adapter la règle si mes dépenses essentielles dépassent 50% de mes revenus ?

Si vos charges fixes dépassent 50% (cas fréquent dans les grandes villes), vous pouvez temporairement ajuster la répartition à 60/25/15 ou 70/20/10, tout en cherchant des solutions pour optimiser ces dépenses (renégociation de contrats, changement de fournisseurs).

La règle fonctionne-t-elle avec des revenus irréguliers ?

Oui, mais avec adaptation. Calculez votre revenu moyen sur 6 mois et basez-vous sur ce montant. Les mois plus favorables, augmentez la part d’épargne pour compenser les mois moins bons.

Comment intégrer les revenus complémentaires dans cette règle ?

Les revenus complémentaires peuvent être intégrés à votre calcul global ou traités séparément. Une approche recommandée est d’en consacrer une part plus importante à l’épargne (40–50%) puisque vos besoins essentiels sont déjà couverts par votre revenu principal.

Que faire si je souhaite épargner plus que 20% ?

C’est une excellente initiative ! Vous pouvez ajuster la répartition à 50/20/30 ou 40/30/30 pour augmenter votre capacité d’épargne et d’investissement, surtout si vous avez des revenus confortables.

Comment classer certaines dépenses ambiguës entre “besoins” et “envies” ?

La distinction peut parfois être subtile. Un abonnement streaming est-il un besoin ou une envie ? Posez-vous cette question : “Puis-je m’en passer sans conséquence grave sur ma vie quotidienne ?” Si oui, c’est une envie. En cas de doute, vous pouvez diviser la dépense entre les deux catégories.

La règle est-elle adaptée aux couples et familles ?

Tout à fait. Vous pouvez l’appliquer sur vos revenus communs ou individuellement en partageant certaines charges fixes. Pour les familles, les frais liés aux enfants (école, activités essentielles) entrent généralement dans les 50% de besoins.

Comment gérer les dépenses exceptionnelles avec cette méthode ?

Créez une sous-catégorie “imprévus” dans votre épargne (environ 5% de vos revenus) pour anticiper ces dépenses exceptionnelles. Alternativement, vous pouvez temporairement réduire vos dépenses de loisirs le mois concerné.

Faut-il inclure le remboursement de crédit immobilier dans les 50% ou les 20% ?

Le crédit immobilier fait partie des 50% de besoins essentiels car c’est une charge fixe liée au logement. En revanche, les remboursements anticipés ou supplémentaires entrent dans les 20% d’épargne/investissement.

Comment suivre efficacement la répartition 50/30/20 au quotidien ?

Utilisez mon tableur Excel dédié ou des applications de gestion budgétaire. L’idéal est de faire un point hebdomadaire sur vos dépenses variables et un bilan mensuel complet pour ajuster si nécessaire.