La fiscalité des SCI

- La SCI à l’IR : un placement pour optimiser votre succession

- Optimiser sa succession avec une SCI à l’IR

- La SCI à l’IS : un levier pour des investissements plus complexes

- Transmission de patrimoine avec une SCI à l’IS

- Comparaison entre la SCI à l’IR et la SCI à l’IS : quel choix pour votre situation ?

La fiscalité des Sociétés Civiles Immobilières (SCI) est un sujet essentiel pour tout investisseur immobilier cherchant à optimiser ses investissements et à gérer efficacement son patrimoine.

Que vous envisagiez de constituer une SCI pour faciliter la gestion de vos biens immobiliers ou pour préparer une transmission de patrimoine, il est crucial de comprendre les régimes fiscaux disponibles. En fonction de vos objectifs, vous pouvez opter pour une SCI à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS), chacune présentant des avantages et des inconvénients distincts.

Si vous n’avez pas encore mis au clair vos objectifs en tant qu’investisseur, je vous invite à lire ce guide sur l’investissement immobilier. Car ce sont vos objectifs et votre plan global qui détermineront quel est le meilleur régime fiscal selon votre profil et pour chacun de vos biens.

Cet article, quant à lui, vous guidera à travers les principales différences fiscales et successorales entre ces deux options que sont la SCI à l’IR et à l’IS, afin de vous aider à obtenir un résultat optimal pour vos investissements.

La SCI à l’IR : un placement pour optimiser votre succession

Qu’est-ce qu’une SCI à l’IR ?

La Société Civile Immobilière (SCI) à l’Impôt sur le Revenu (IR) est un dispositif juridique utilisé par de nombreux associés investisseurs en France pour investir dans la pierre en commun. En effet, on a besoin d’être au minimum 2 associés pour la création d’une SCI. C’est la seule condition. Ces associés peuvent être des personnes physiques ou morales. Les associés ne détiennent pas les biens. C’est la société qui est propriétaire des biens. Les associés, eux, détiennent des titres de la société appelée parts sociales dans une SCI.

Dans ce régime, les revenus locatifs sont imposés directement au niveau des associés, proportionnellement à leur part dans la société. Elle est souvent choisie pour les projets de placement long terme visant à optimiser la transmission du patrimoine familial.

Il est important de noter que dans une Société Civile à l’Impôt sur le revenu, seuls les biens loués nus, c’est-à-dire non meublés, sont autorisés. La location meublée n’est pas compatible avec ce régime fiscal, car elle relève d’une autre catégorie de revenus, ceux des bénéfices industriels et commerciaux (BIC).

Mais à noter aussi que ces biens nus n’ont pas à être forcément des logements. Ça peut également être des locaux professionnels ou industriels.

Comment sont imposés les revenus d’une SCI à l’IR ?

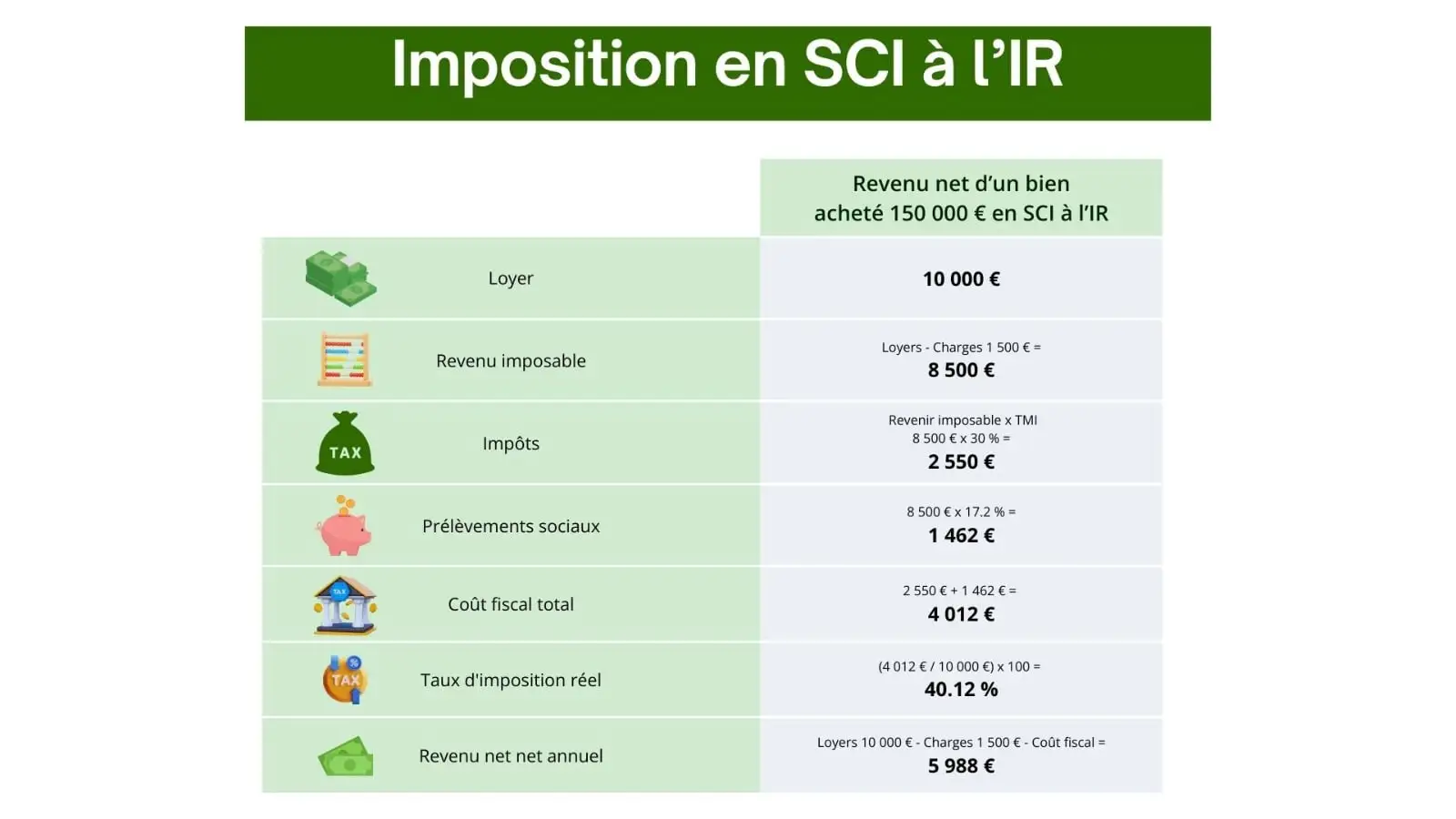

Les revenus générés par une SCI sont considérés comme des revenus fonciers pour les associés. Ils seront donc à reporter, minorés des charges, sur leur déclaration fiscale personnelle, influençant ainsi le résultat global de leur imposition et seront imposés en fonction de leur Tranche Marginale d’Imposition (TMI). On dit que c’est une société transparente. Les associés sont redevables de l’impôt sur le revenu et des prélèvements sociaux à hauteur de 17,2 % sur les revenus fonciers.

Par exemple :

En cas de déficit foncier, ce déficit peut être imputé sur le revenu global de l’année en cours, mais seulement à hauteur de 10 700 € par an. Au-delà, l’excédent de déficit peut être reporté pour les années suivantes et ce, pendant 10 ans.

Les charges déductibles

Les charges déductibles incluent :

- Les intérêts d’emprunt du crédit bancaire.

- Les frais de gestion, d’administration, de service et toute autre dépense liée à l’activité de la SCI.

- Charges locatives non récupérées sur le locataire.

- Les travaux d’entretien et de réparation de l’habitation ou de l’immeuble.

- Les primes d’assurance.

- Les taxes foncières.

Il est important de bien gérer ces charges pour optimiser la fiscalité. Le régime réel permet de les déduire, et même de créer un déficit foncier, contrairement au régime micro-foncier qui ne propose qu’un abattement forfaitaire de 30 % des revenus.

Fiscalité lors de la vente d’un bien détenu par une SCI à l’IR

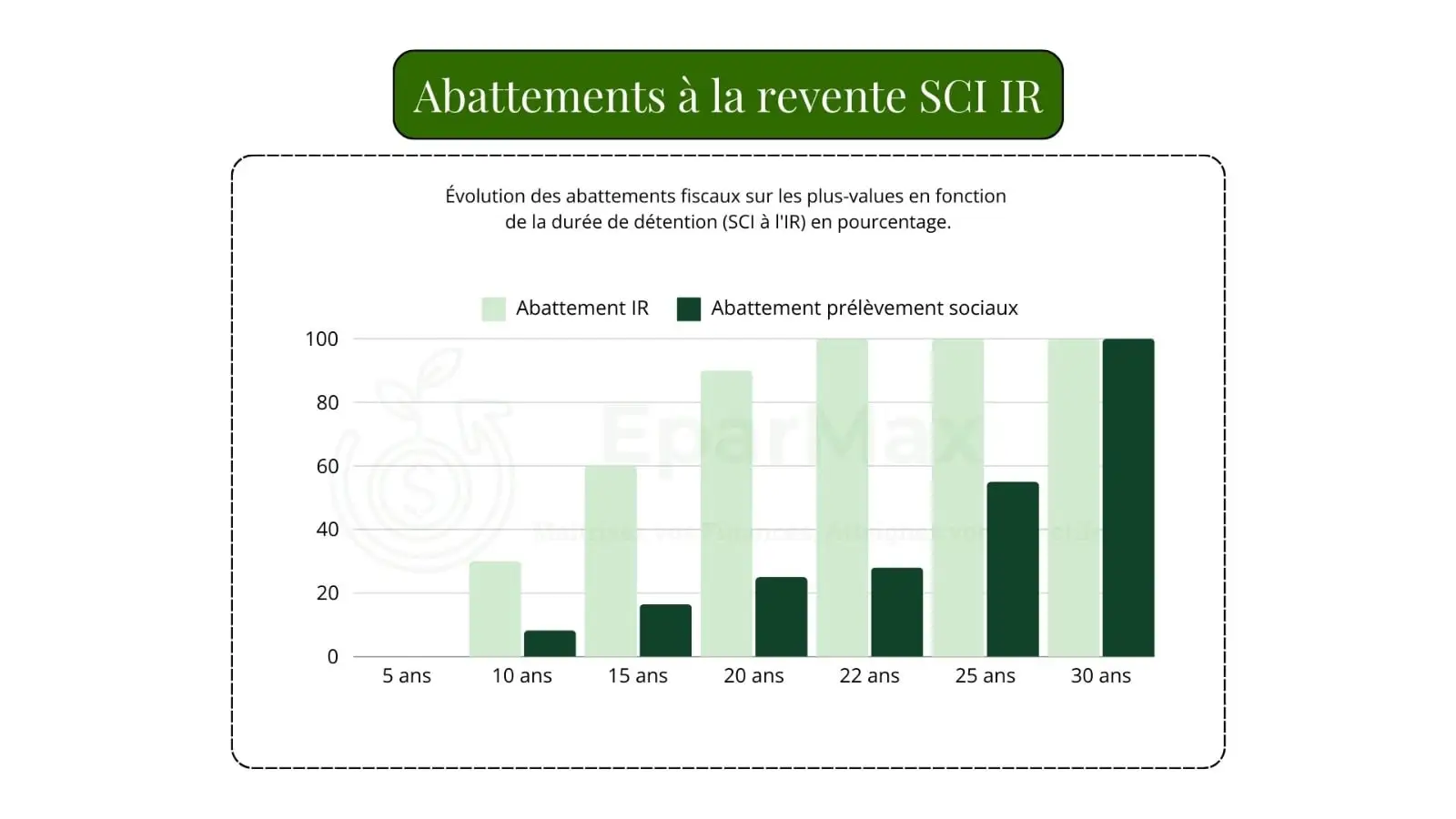

En cas de cession, la plus-value est soumise à l’impôt sur le revenu à un taux fixe de 19 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %, soit un total de 36,2 %. Cependant, des abattements pour durée de détention s’appliquent :

- 6 % par an à partir de la 6e année et jusqu’à la 21e pour l’impôt sur le revenu.

- 4 % pour la 22e.

- Pour les prélèvements sociaux, 1,65 % par an de la 6e à la 21e année, 1,6 % pour la 22e, puis 9 % par an au-delà.

Cela signifie qu’après 22 ans de détention, la plus-value est totalement exonérée d’impôt sur le revenu, et après 30 ans, elle est également exonérée des prélèvements sociaux.

Optimiser sa succession avec une SCI à l’IR

La Société Civile Immobilière (SCI) à l’Impôt sur le Revenu (IR) est souvent utilisée entre membres d’une même famille pour transmettre leur patrimoine immobilier de manière efficace. C’est ce qu’on appelle une SCI de famille. En choisissant ce type de SCI, vous pouvez progressivement donner des parts de votre société à vos héritiers, ce qui réduit les droits de succession à payer.

Pourquoi utiliser une SCI à l’IR pour la succession ?

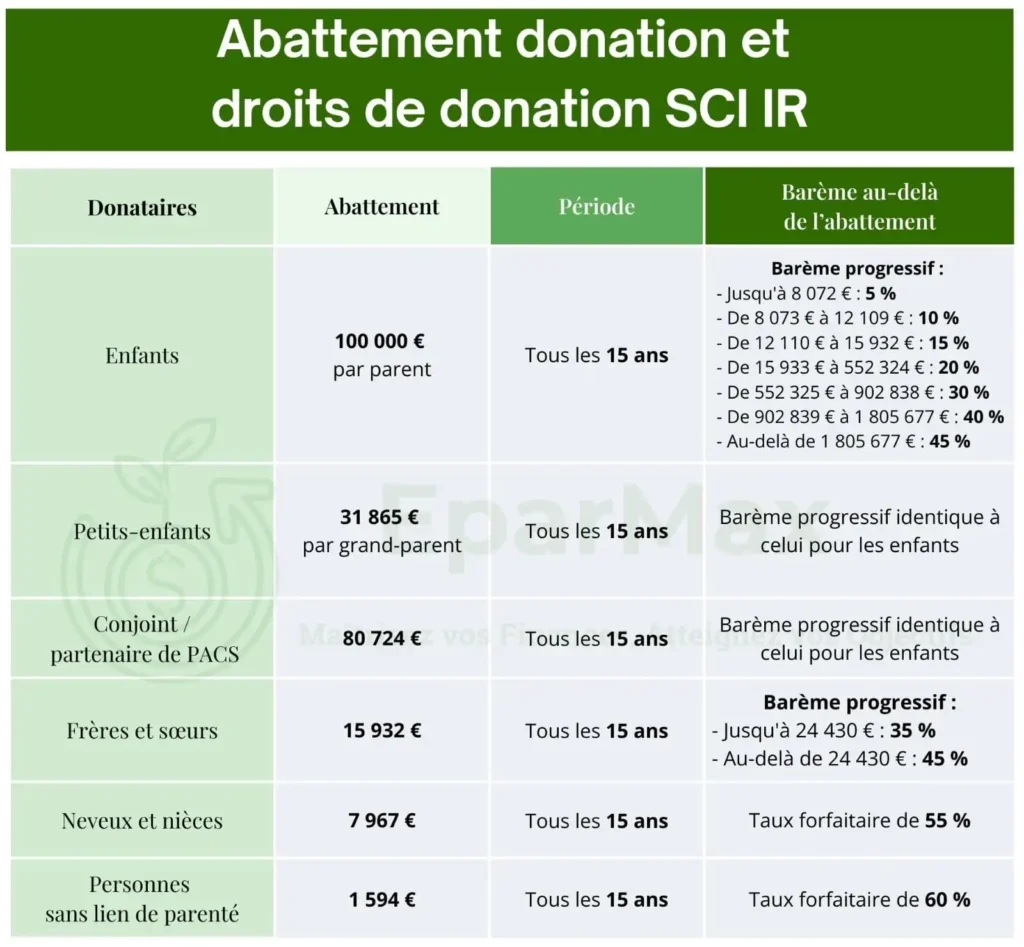

- Réduction des droits de succession : en donnant des parts sociales de votre SCI, plutôt que des biens immobiliers directement, vous pouvez profiter d’abattements fiscaux. Ces abattements permettent de transmettre une partie importante de votre patrimoine tous les 15 ans sans payer de droits de succession, dans la limite des abattements en vigueur. Par exemple, pour une donation à un enfant, l’abattement est actuellement de 100 000 € tous les 15 ans par parent et par enfant. Au-delà de cet abattement, les parts sont soumises aux droits de donation selon un barème progressif allant de 5 % à 45 %.

- Gestion plus simple : avec une société civile, la gestion des biens immobiliers est centralisée, ce qui évite les complications entre les héritiers, comme les disputes sur la gestion des biens. Tout est regroupé sous la SCI, rendant la gestion plus fluide et simplifiée pour chaque associé.

- Contrôle sur le patrimoine : en donnant progressivement des parts sociales, vous pouvez rester le gérant de la SCI. Cela signifie que vous gardez le contrôle sur les décisions importantes concernant les biens, même si une partie du patrimoine a déjà été transférée à vos héritiers. Cela est particulièrement utile si vous souhaitez garder la main sur la gestion du patrimoine tout en préparant la transmission.

Comment fonctionne la transmission ?

- Donations régulières : vous pouvez donner des parts sociales de votre SCI tous les 15 ans, en profitant des abattements fiscaux. Par exemple, si vous avez deux enfants, chaque parent peut donner 100 000 € en parts à chacun de ses enfants tous les 15 ans sans droits de donation. Cela permet de réduire la base taxable pour la succession et d’alléger les droits de succession à payer par vos héritiers.

- Démembrement de propriété : vous pouvez choisir de garder l’usufruit des biens (le droit de percevoir les loyers) et de donner la nue-propriété (la propriété des biens sans les revenus) à vos héritiers. Cette stratégie permet de transmettre les biens tout en conservant une source de revenus. À votre décès, vos héritiers récupéreront la pleine propriété des biens sans avoir à payer de droits supplémentaires, car l’usufruit s’éteint automatiquement.

Avantages fiscaux de la SCI à l’IR

- Pas de taxation immédiate des plus-values : contrairement à une SCI à l’IS, les plus-values latentes sur les biens détenus par la SCI ne sont pas taxées lors de la transmission des parts sociales. Cela permet de différer la taxation des plus-values jusqu’à la vente effective des biens, tout en optimisant la transmission du patrimoine.

- Pas de nouveaux impôts sur la transmission : La transmission des parts sociales d’une SCI à l’IR n’entraîne pas de nouvelles taxes au moment de la transmission, ce qui en fait un outil intéressant pour préparer la succession.

Conclusion

Utiliser une SCI à l’IR pour transmettre votre patrimoine est une stratégie simple et efficace. Elle permet de réduire les droits de succession, de faciliter la gestion des biens entre les héritiers, et de préparer sereinement la transmission tout en gardant le contrôle sur votre patrimoine. Pour maximiser les avantages fiscaux, il est essentiel de planifier la transmission en profitant des abattements fiscaux tous les 15 ans, et, si pertinent, d’utiliser le démembrement de propriété.

Résumé des abattements :

- 100 000 € par bénéficiaire pour chaque parents et enfants, tous les 15 ans.

- 80 724 € pour les conjoints ou partenaires de PACS, tous les 15 ans.

- 31 865 € par bénéficiaire pour les petits-enfants, par grand-parent, tous les 15 ans. Si vous avez 3 petits enfants, Vous pouvez donner jusqu’à 31865€ à chacun d’eux. Et votre conjoint, s’il a départ dans la SCI, peut faire de même pour chacun de ces mêmes petits-enfants.

- 15 932 € par frères et sœurs tous les 15 ans.

- 7 967 € par neveux et nièces, tous les 15 ans.

Ces abattements permettent de transmettre une partie importante du patrimoine sans taxation, réduisant ainsi la charge fiscale lors de la succession.

La SCI à l’IS : un levier pour des investissements plus complexes

Qu’est-ce qu’une SCI à l’IS ?

La SCI à l’Impôt sur les Sociétés (IS) est une structure plus complexe où les revenus locatifs sont imposés directement au niveau de la société.

Étant donné que la SCI à l’IS est soumise à l’impôt sur les sociétés, elle doit tenir une comptabilité professionnelle rigoureuse, avec bilan, compte de résultat et annexe, conformément aux obligations comptables des entreprises.

Les avantages pour les investisseurs

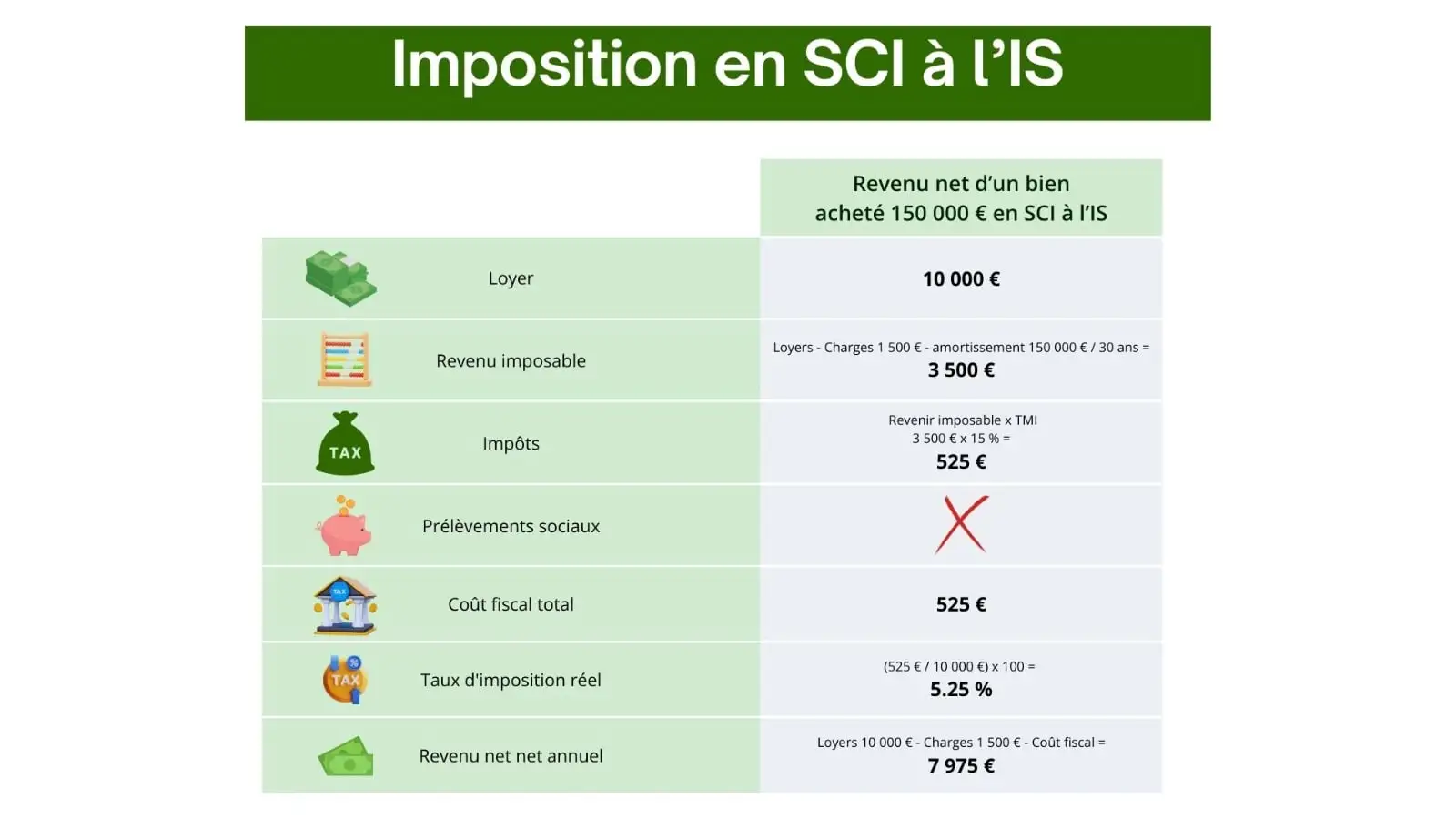

L’un des principaux avantages est la possibilité de bénéficier de l’amortissement du bien immobilier et des meubles (en cas de location meublée). Car oui, dans une SCI à l’IS, on peut faire de la location meublée. Cet amortissement est une déduction comptable qui réduit les bénéfices imposables et donc les impôts à payer.

Autre avantage, les charges déductibles sont plus nombreuses que dans une SCI à l’IR. En plus des charges déductibles à l’IR, vous pouvez déduire en plus :

- Les frais d’acquisition (frais de notaire entre autres).

- L’amortissement du bien et des meubles.

- Travaux de construction, reconstruction et agrandissement

- Tous les frais liés à la gestion de l’activité.

- La rémunération du gérant.

L’application de ces règles comptables permet souvent de réduire considérablement l’impôt à payer, surtout dans les premières années où les amortissements sont élevés.

Comment sont imposés les revenus ?

Les revenus sont imposés comme une entreprise classique. On prend les revenus (le chiffre d’affaires) auquel on soustrait toutes les charges qu’on a vu plus haut. Ça nous donne les bénéfices bruts. Ces bénéfices sont alors soumis à l’impôt sur les sociétés, avec des taux d’imposition progressifs :

- 15 % sur les premiers 42 500 € de bénéfices

- 25 % pour les bénéfices au-delà de 42 500 €

Toutefois, si les associés décident de se distribuer les bénéfices sous forme de dividendes, ces derniers seront soumis à la flat tax de 30 % (12,8 % pour l’impôt et 17,2 % pour les prélèvements sociaux).

Il est important de noter que les dividendes sont prélevés sur les bénéfices après le paiement de l’impôt sur les sociétés. Cela signifie que si la société est imposée à 25 % au titre de l’IS, les bénéfices restants après impôt sont ensuite distribués aux associés sous forme de dividendes, qui eux seront encore soumis à la flat tax de 30 %. En d’autres termes, les dividendes subissent une double imposition : d’abord à travers l’impôt sur les sociétés, puis à travers la flat tax au niveau des associés.

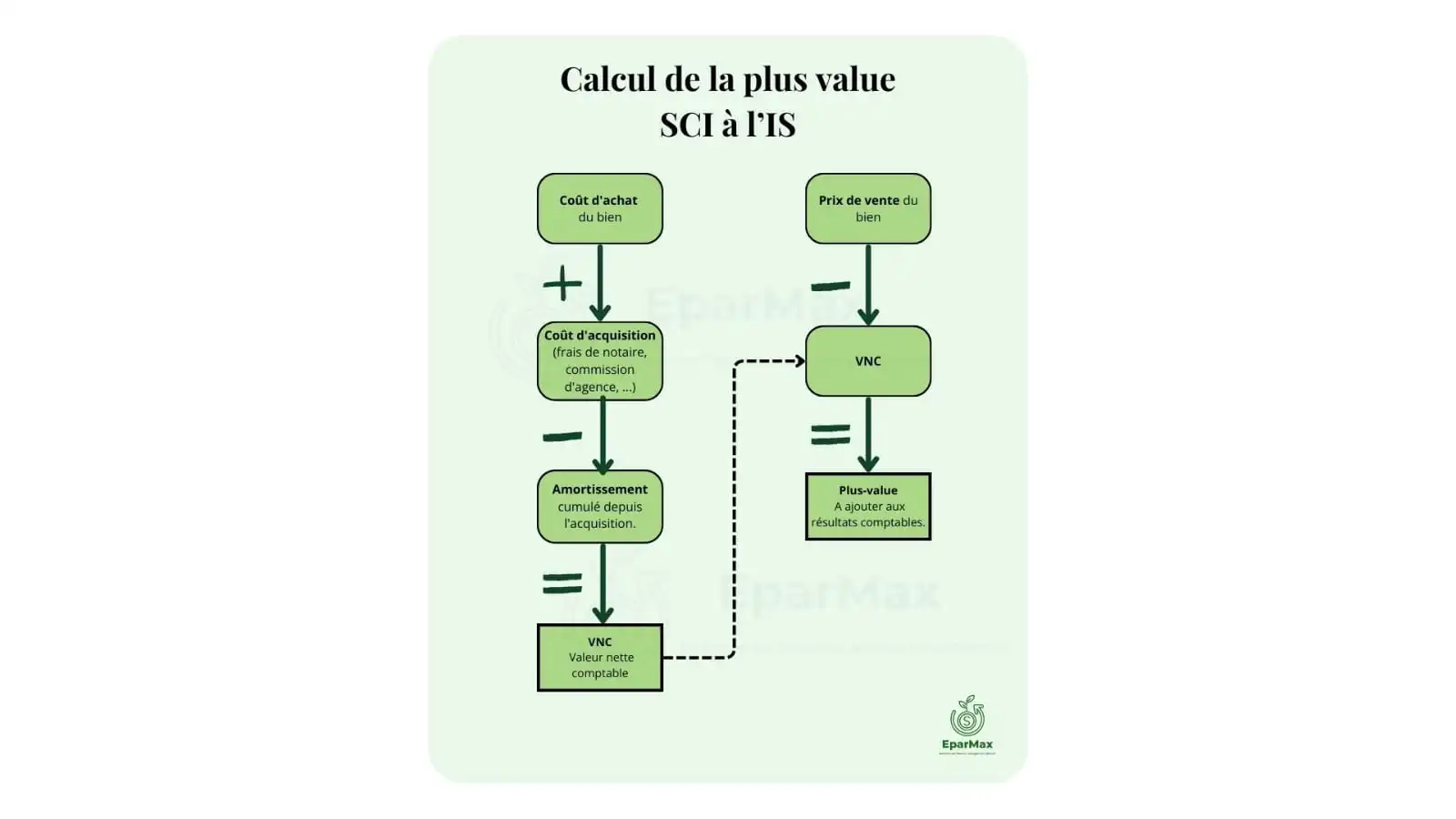

Fiscalité lors de la revente d’un bien détenu par une SCI à l’IS

Lors de la revente d’un bien, la plus-value réalisée est également soumise à l’impôt sur les sociétés. Cependant, contrairement à la SCI à l’IR, la plus-value est calculée en tenant compte des amortissements pratiqués. Cela signifie que plus les amortissements ont été importants, plus la plus-value imposable sera élevée.

Par exemple, si un bien a été acheté 200 000 € et amorti à hauteur de 100 000 €, la base pour le calcul de la plus-value sera réduite en fonction des réglementations locales en vigueur, ce qui augmente le montant imposable en cas de revente à un prix supérieur.

Transmission de patrimoine avec une SCI à l’IS

La Société Civile Immobilière (SCI) à l’Impôt sur les Sociétés (IS) est souvent choisie pour gérer des biens immobiliers, notamment pour les avantages fiscaux qu’elle offre durant la phase de détention des biens. Cependant, lorsqu’il s’agit de transmettre ces biens à vos héritiers, la situation devient plus complexe et nécessite une attention particulière.

Ce qui change par rapport à la SCI à l’IR

1. Valeur des parts sociales :

Dans une SCI à l’IS, les biens immobiliers sont inscrits dans les comptes de la société en tenant compte des amortissements, ce qui affecte la valeur des parts détenues par chaque associé.

L’amortissement est une déduction annuelle qui représente l’usure ou la perte de valeur du bien au fil du temps. En conséquence, la valeur comptable des biens dans les comptes de la SCI peut être significativement inférieure à leur valeur réelle sur le marché.

Cela signifie que la valeur des parts sociales que vous transmettez à vos héritiers est basée sur cette valeur comptable réduite.

Cela peut paraître avantageux pour réduire les droits de succession, mais il faut être conscient du risque associé : si les biens sont vendus ultérieurement, la plus-value imposable peut être élevée, car elle est calculée sur la différence entre le prix de vente et la valeur comptable (après amortissements), et non sur la valeur d’acquisition initiale.

2. Impôts sur la revente :

Si vos héritiers décident de vendre les biens détenus par la SCI après les avoir reçus, ils peuvent être confrontés à une imposition plus lourde sur la plus-value en raison du taux applicable.

Dans une SCI à l’IS, les amortissements déduits au fil des ans doivent être réintégrés dans le calcul de la plus-value au moment de la vente. Cela peut considérablement augmenter la plus-value imposable des associés et, par conséquent, les impôts à payer.

3. Absence de réductions pour durée de détention :

Contrairement à la SCI à l’IR, où la plus-value réalisée lors de la vente d’un bien bénéficie d’abattements en fonction de la durée de détention (avec une exonération totale après 22 ans pour l’impôt sur le revenu et après 30 ans pour les prélèvements sociaux), une SCI à l’IS ne permet pas de bénéficier de ces réductions.

Cela signifie que même si le bien a été conservé pendant une longue période, l’impôt sur la plus-value sera calculé sur la totalité du gain réalisé.

Avantages et inconvénients pour la succession

Les avantages :

Grâce aux amortissements, la valeur comptable des parts que vous transmettez à vos héritiers peut être plus faible que la valeur réelle du bien.

Cela peut permettre de réduire les droits de succession à payer.

Les revenus d’une SCI à l’IS peuvent être plus stables et prévisibles pour les associés, car les charges et amortissements sont déduits avant de calculer les bénéfices. Cela peut simplifier la gestion des biens pour vos héritiers, surtout si la SCI détient plusieurs biens générant des revenus réguliers.

Les inconvénients :

La transmission des parts dans une SCI à l’IS est plus complexe à gérer, surtout en ce qui concerne la fiscalité et les différents taux d’imposition applicables.

Il est essentiel d’anticiper les conséquences fiscales pour éviter des surprises désagréables, notamment en cas de revente des biens après la succession.

Enfin, en raison des amortissements cumulés, les héritiers risquent de payer des impôts plus élevés s’ils décident de vendre les biens de la SCI, en fonction du taux d’imposition appliqué à la plus-value. La plus-value imposable sera calculée sur la différence entre le prix de vente et la valeur comptable après amortissements, ce qui peut entraîner une imposition plus lourde que dans le cadre d’une SCI à l’IR.

Conclusion

La SCI à l’IS peut être une bonne solution pour gérer des biens immobiliers, notamment grâce aux avantages fiscaux et d’un taux d’imposition potentiellement plus bas qu’elle offre durant la phase de détention. Cependant, elle complique la transmission à vos héritiers, surtout en ce qui concerne la fiscalité en cas de revente.

Avant de choisir ce régime, il est crucial de bien comprendre ses implications fiscales et de consulter un expert pour vérifier que c’est la meilleure option pour vous et vos héritiers, en tenant compte de vos objectifs à long terme.

Comparaison entre la SCI à l’IR et la SCI à l’IS : quel choix pour votre situation ?

Le choix entre l’IR et l’IS dépend de vos objectifs d’investissement, de la nature des biens détenus, de votre situation fiscale, mais aussi, si vous êtes ouvert à avoir des associés. L’IR est souvent plus simple et adaptée pour des biens d’habitation en location nue, où vous souhaitez bénéficier d’une transmission patrimoniale avantageuse.

En revanche, l’IS offre des possibilités d’optimisation plus poussées pour les investisseurs souhaitant réinvestir les bénéfices ou gérer des biens en location meublée. Ce type de SCI peut devenir un véritable levier pour maximiser la rentabilité de vos investissements immobiliers.