Guide complet de l’investissement immobilier

- Pourquoi investir dans l’immobilier ?

- Comment se préparer pour investir

- L’immobilier et les impôts

- Choix du type de bien locatif

- Sélection du bien immobilier

- Analyse du marché immobilier

- Calcul de la rentabilité d’un bien

- Étapes de l’achat immobilier

- Le processus d’achat

- Mise en location et bail

- Les erreurs à éviter dans l’investissement immobilier

- Conclusion

Investir dans l’immobilier est souvent perçu comme une valeur sûre pour ceux qui souhaitent construire un patrimoine durable et générer des revenus passifs. Mais réussir dans ce domaine ne s’improvise pas. Ce guide complet de l’investissement immobilier est conçu pour vous accompagner pas à pas dans votre parcours d’investisseur immobilier, que vous soyez débutant ou déjà expérimenté.

Nous allons aborder chaque étape de l’investissement, depuis la définition de vos objectifs jusqu’à la gestion quotidienne de vos biens, en passant par le choix du bon type de bien, l’analyse du marché, et la négociation.

L’objectif est de vous fournir les outils nécessaires pour éviter les erreurs courantes et maximiser la rentabilité de vos investissements.

Dans cet article, on va se concentrer sur l’immobilier locatif en dur. C’est-à-dire que vous achetez un bien immobilier vous même pour le mettre en location.

Mais il existe d’autres façons d’investir dans l’immobilier. Si ça vous intéresse, je vous laisse aller lire cet article sur les différentes façons d’investir dans l’immobilier.

Pourquoi investir dans l’immobilier ?

L’immobilier se distingue par sa stabilité. Contrairement aux marchés financiers, souvent volatils, la valeur des biens immobiliers évolue de manière plus prévisible, limitant les risques de pertes soudaines. Cette stabilité en fait un choix sûr pour protéger son capital sur le long terme.

Investir dans l’immobilier permet de construire un patrimoine durable. Les biens immobiliers ne se déprécient pas. Au contraire, leur valeur va suivre l’inflation, voire même s’apprécier plus fortement dans les zones en développement.

De plus, certains biens immobiliers peuvent être conservés sur plusieurs générations, assurant ainsi une sécurité financière à long terme pour vous et vos descendants.

L’immobilier génère des revenus stables et prévisibles grâce aux loyers perçus. Ces revenus, d’abord utilisés pour rembourser un emprunt, constituent un flux de trésorerie constant.

L’immobilier est, pour un particulier, la seule classe d’actifs dans laquelle on peut investir grâce au levier bancaire. C’est-à-dire avec de l’argent qu’on n’a pas, en empruntant à la banque.

De plus, la France est le seul pays au monde où vous pouvez emprunter à 110 % et ce, relativement facilement. Vous empruntez même pour les frais liés à l’achat du bien. Vous avez donc besoin de 0 €.

Comment se préparer pour investir

Définir ses objectifs

Pour définir ses objectifs avant de se lancer dans un investissement immobilier, il est indispensable de prendre le temps de réfléchir à ce que l’on souhaite vraiment accomplir. Cette étape est souvent sous-estimée, mais elle conditionne la réussite de tout projet d’investissement.

Comme le disait Saint-Exupéry : “Un objectif sans plan n’est qu’un rêve”.

La première question à se poser est : “Pourquoi est-ce que je veux investir dans l’immobilier ?” Est-ce pour préparer votre retraite, générer des revenus complémentaires, atteindre l’indépendance financière ou encore constituer un patrimoine à transmettre à vos enfants ? Une fois cette motivation de base identifiée, il est important de quantifier vos objectifs. Par exemple, quel revenu mensuel ciblez-vous ? Quel montant de patrimoine espérez-vous accumuler d’ici 10, 20, ou 30 ans ?

Il est aussi essentiel de réfléchir au niveau de risque que vous êtes prêt à accepter et du temps que vous êtes prêts à y consacrer. L’immobilier peut offrir des rendements attractifs, mais ceux-ci s’accompagnent parfois de risques plus ou moins élevés et d’une gestion plus ou moins lourde (vacance locative, travaux, etc.).

Enfin, n’oubliez pas de considérer votre horizon d’investissement : souhaitez-vous obtenir des résultats à court, moyen ou long terme ? En répondant à ces questions, vous serez en mesure de définir des objectifs financiers clairs et adaptés à votre situation personnelle, ce qui vous permettra de déterminer les stratégies d’investissement les plus pertinentes pour les atteindre.

Calculer son budget et sa capacité d’emprunt

1. Évaluation globale de la situation financière

Avant même de penser à un investissement immobilier, il est essentiel de faire un état des lieux complet de vos finances personnelles. Pour maximiser vos chances d’obtenir un prêt et vous assurer une gestion saine de votre futur investissement, vos comptes doivent être irréprochables. Cela signifie qu’il ne doit y avoir aucun découvert, pas d’achats impulsifs, et un historique bancaire qui démontre votre sérieux et votre discipline financière.

Si ce n’est pas le cas, jetez un œil à l’article sur comment gérer ses finances personnelles.

Les banques sont plus enclines à accorder des crédits à des profils qui inspirent confiance, c’est-à-dire des personnes capables de gérer leur argent de manière responsable. Commencez par calculer votre revenu net disponible, en déduisant les impôts, les charges fixes (loyer, crédits existants, dépenses courantes), et en identifiant clairement le montant que vous pouvez consacrer à votre projet d’investissement.

2. Estimation du budget d’investissement

Une fois votre situation financière bien établie, il est temps de déterminer votre budget d’investissement.

En effet, il est plus stratégique de garder votre épargne disponible pour faire face aux imprévus ou pour d’autres opportunités d’investissement. Il est cependant crucial de prévoir une marge de sécurité, un fonds d’urgence, qui vous permettra de couvrir les coûts inattendus comme des travaux imprévus, une vacance locative ou une hausse imprévue des taux d’intérêt. Cette marge doit être suffisante pour vous permettre de gérer ces situations sans mettre en péril votre investissement.

3. Calcul de la capacité d’emprunt

Votre capacité maximale d’emprunt est censée être de 35 %. Cependant, il y a des petites choses à savoir. Pour un emprunt pour un investissement locatif, la banque pourra prendre en compte environ 70 % des loyers que le bien générera (ce taux peut varier légèrement selon les banques) en tant que revenu supplémentaire. Ce qui peut grandement améliorer votre capacité d’emprunt.

4. Utilisation stratégique du levier bancaire

L’un des grands avantages de l’investissement immobilier est la possibilité d’utiliser l’effet de levier du crédit. Ça veut dire que vous achetez avec l’argent de la banque et non pas avec le vôtre.

En immobilier, utiliser le levier bancaire maximise la rentabilité en conservant votre capital pour d’autres investissements. Ça peut être contradictoire, mais même si vous aviez les moyens d’acheter ce bien immobilier en cash avec votre épargne, c’est une mauvaise idée, emprunter vous permet de profiter de l’effet de levier et d’optimiser votre capacité d’investissement.

Contrairement à une idée reçue, il n’est pas toujours nécessaire de mobiliser un apport personnel significatif. Disons que l’apport doit être fait en dernier recours. Si votre dossier de demande de prêt est impeccable, que le projet est rentable, mais que 15 banques viennent de vous refuser l’emprunt, là oui, il faudra voir.

5. Simulations et scénarios

Pour vous assurer que votre projet d’investissement est solide, réalisez plusieurs simulations. Ces simulations doivent prendre en compte différents scénarios : variation des taux d’intérêt, vacance locative, fluctuations des charges (Vote de travaux dans l’immeuble par exemple).

Ces tests de résistance vous permettront de voir si votre projet tient la route même dans des conditions moins favorables que celles initialement prévues. Un bon outil de simulation vous aidera à affiner votre budget, à ajuster vos attentes, et à sécuriser votre investissement sur le long terme.

Calculer son budget et sa capacité d’emprunt n’est pas qu’une simple formalité, c’est une étape importante pour garantir la réussite de votre projet immobilier. En combinant rigueur financière, utilisation du crédit et anticipation des aléas et changement, vous vous donnez les meilleures chances de réussir votre investissement.

Optimiser son crédit immobilier et assurance emprunteur

Un crédit immobilier, c’est un contrat qui est négociable par les 2 parties, c’est-à-dire par vous et par la banque. Lorsque vous demandez un crédit, la banque vous donne un contrat où il y a les conditions du prêt. Certaines de ces conditions sont négociables.

Voyons quelques-unes de ces conditions.

- Le taux d’intérêt : bien sûr, celui auquel on pense tous. Selon le montant et la durée du prêt, ça peut être intéressant. Faites des simulations en utilisant ce calculateur de prêt immobilier pour voir la différence sur la mensualité et sur le coût du crédit. Vous pouvez aller voir chez meilleurtaux, par exemple, pour avoir une idée des taux actuellement pratiqués et ainsi faire vos simulations de manière pertinente.

- Les frais de dossier : ils varient en général entre 0,5 % et 1,5 % du montant emprunté. Selon votre profil, c’est une condition assez facilement négociable qui peut aller jusqu’à leur suppression.

- Les pénalités de remboursement anticipé : en général, celles-ci, on n’y pense pas. La moyenne de détention d’un bien immobilier est de 7 ans. Il est donc très fréquent qu’un prêt immobilier soit remboursé par anticipation. Ces pénalités peuvent aller jusqu’à 6 mois d’intérêt ou 3 % du capital restant dû. En tant qu’investisseur, il est fort probable que vous revendiez votre bien avant la fin du crédit. Il peut donc être intéressant de négocier ces pénalités.

- L’assurance emprunteur : l’assurance emprunteur proposée par la banque est relativement chère. Il pourrait donc être intéressant de la prendre ailleurs. Mais si vous négociez cette partie, ça voudra dire que vous ne pourrez pas en négocier une autre. Or, depuis 2022, l’assurance emprunteur peut être changée à n’importe quel moment. Plus besoin d’attendre un an ou une date anniversaire. Autant leur laisser ce plaisir et changer l’assurance dès les premiers mois de mensualité.

- Le coût des garanties : la Banque a besoin de se sécuriser en cas de non-paiement. Pour cela, il y a 2 solutions, l’hypothèque ou la caution. La caution est moins coûteuse et plus facilement récupérable.

Vous avez là les principaux éléments négociables d’un crédit immobilier. Vous ne pourrez pas tous les négocier, donc voyez lesquels sont les plus à votre avantage. Par exemple, si vous savez que vous allez revendre dans 5 ans, il sera bien plus rentable de négocier les pénalités de remboursement plutôt que le taux d’intérêt.

L’immobilier et les impôts

La fiscalité en immobilier est un élément déterminant dans la rentabilité de votre investissement. Le choix du régime fiscal peut transformer un projet prometteur en une charge financière, d’où l’importance de bien comprendre les différentes options disponibles.

Si vous louez un bien non meublé en votre nom propre, vous serez soumis au régime des revenus fonciers, où les loyers perçus sont ajoutés à votre revenu imposable et taxés à votre tranche marginale d’imposition (TMI) plus 17,2 % de prélèvements sociaux. Ce régime est rarement avantageux pour les investisseurs.

La SCI (Société Civile Immobilière) peut être soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS). La SCI à l’IR fonctionne de manière similaire aux revenus fonciers, tandis que la SCI à l’IS permet de déduire davantage de charges, y compris l’amortissement du bien, offrant une fiscalité plus avantageuse.

Le statut de Loueur Meublé Non Professionnel (LMNP) est prisé pour sa flexibilité et ses avantages fiscaux, notamment la possibilité de déduire les charges et d’amortir le bien. Cependant, si vos recettes dépassent 23 000 € et représentent plus de la moitié de vos revenus, vous passez en Loueur Meublé Professionnel (LMP). Le LMP implique une affiliation au SSI (Sécurité Sociale des Indépendants), avec des cotisations sociales représentant 45 % des bénéfices, ce qui peut réduire significativement vos gains.

Si vous voulez approfondir le sujet pour bien comprendre les avantages et inconvénients de chaque statut, je vous invite à lire nos articles dédiés à la fiscalité en immobilier dont vous trouverez les liens dans chaque paragraphe juste au dessus.

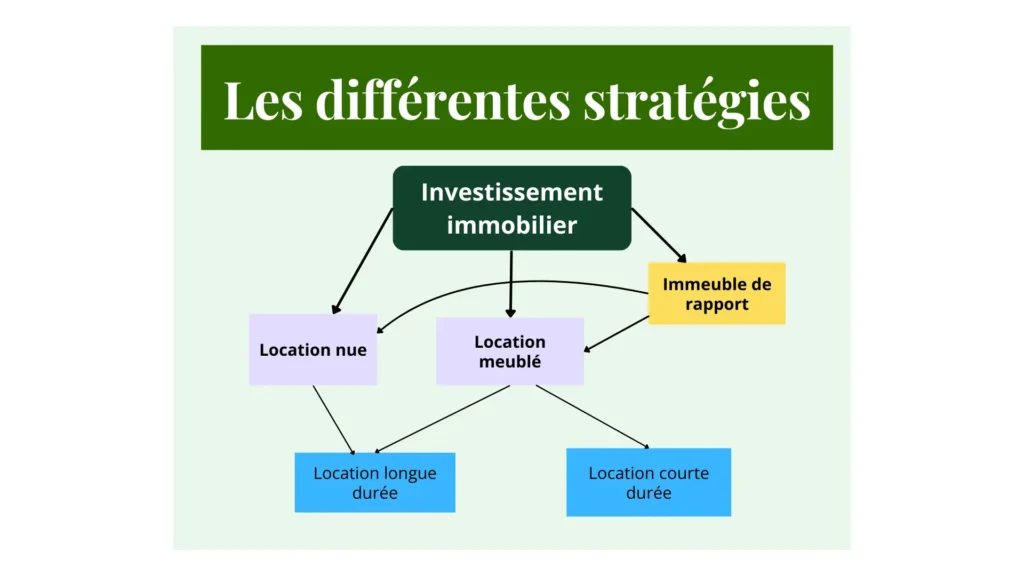

Choix du type de bien locatif

Lorsque vous vous lancez dans l’investissement locatif, le choix du type de bien est une décision clé qui influence directement la rentabilité et la gestion de votre investissement. Il est important de comprendre les avantages et inconvénients de chaque option pour faire un choix éclairé.

Investir dans le neuf offre la sécurité des normes récentes et des garanties constructeur, mais cela se traduit souvent par une rentabilité très limitée, surtout avec des dispositifs de défiscalisation comme le Pinel.

À l’inverse, l’immobilier ancien, bien que nécessitant des travaux et une gestion plus active, offre un potentiel de rendement et de plus-value plus élevé et une plus grande flexibilité.

Le type de location joue également un rôle majeur. La location meublée, bien que plus exigeante en termes de gestion, est généralement plus rentable grâce à des loyers plus élevés et des avantages fiscaux. En revanche, la location nue offre une stabilité locative avec moins de contraintes, mais une rentabilité inférieure.

La location courte durée promet des revenus élevés, mais elle demande une gestion intensive et une bonne connaissance des réglementations locales. Enfin, l’investissement dans un immeuble de rapport permet de centraliser la gestion tout en optimisant les coûts, mais il concentre également les risques en un seul lieu.

Je vous détaille tout ça bien plus en profondeur dans cet article sur le type de bien à acheter.

Sélection du bien immobilier

Secteur de recherche : investir proche de chez soi ou dans une autre ville

Au début de son parcours d’investisseur, le mieux est d’investir dans sa propre ville. On connaît sa ville, ses bons quartiers, ses moins bons quartiers et surtout, on est sur place. On ne passe pas son temps sur la route pour faire des visites ou gérer ses biens.

Après, effectivement toutes les villes n’ont pas la même rentabilité. Certaines villes seront plus faciles que d’autres. Si vous habitez dans de très grandes villes comme Paris, Marseille ou Lyon, effectivement, ce sera plus compliqué, voire quasi impossible. Dans ce cas, il suffit d’explorer les opportunités dans les villes périphériques ou de taille moyenne où la demande locative reste forte, mais où les prix sont plus abordables.

Il vous faudra faire une étude de marché dans votre secteur pour voir quelle ville offrira les meilleures opportunités et sur laquelle vous concentrez. On voit l’analyse de marché un peu plus bas dans cet article.

Principalement, si vous n’avez jamais investi, commencez proche de chez vous pour vous rendre compte du travail et du temps que ça représente de trouver un bien puis de le gérer. On verra dans la partie calcul de rentabilité que les biens rentables ne courent pas les rues. Ça va demander énormément de visites et de négociations pour enfin trouver la perle rare.

Attention, je ne dis pas qu’il ne faut pas investir loin de chez soi. Je connais des investisseurs qui achètent des immeubles à l’autre bout de la France. Mais ce sont des investisseurs chevronnés qui, grâce à leur expérience, ont mis en place des process. En général, ils ont également des personnes de confiance sur place (agent immobilier, artisans, etc.).

Critères de sélection d’un bien immobilier rentable

Pour réussir dans l’investissement immobilier, il est essentiel de bien sélectionner votre bien. La rentabilité de votre investissement dépendra en grande partie de votre capacité à choisir un bien qui répond à certains critères clé.

- L’emplacement : c’est le facteur numéro un. Un bien immobilier mal placé a peu de chances d’être rentable, même si le prix d’achat est attractif. Recherchez des quartiers sécurisés, avec une forte demande locative, proches des commodités, des transports en commun, des écoles, et des zones d’emploi. Un bien situé dans un quartier en développement, où de nouvelles infrastructures sont prévues, peut également offrir un potentiel de plus-value intéressant.

- L’état du bien : un bien en bon état est toujours plus facile à louer. Cependant, vous n’êtes pas obligé d’acheter un bien tout prêt. Un bien nécessitant des travaux ou des rénovations est plus facilement négociable. Les rénovations peuvent vous permettre de valoriser le bien, d’augmenter le loyer et de bénéficier d’avantages fiscaux. Mais attention à bien estimer les coûts de rénovation pour ne pas compromettre votre rentabilité. Le coût total du prix d’achat plus travaux doit être inférieur à ce que le bien vous aurait coûté si vous l’aviez acheté déjà rénové. En effet, il vous faut inclure la pénibilité et le travail supplémentaire engendré par cet achat dans le prix. Pourquoi se casser la tête si pour c’est pour qu’au final, ça revienne au même prix ?

- Le potentiel locatif : avant d’acheter, évaluez la demande locative dans le secteur. Un quartier recherché par les locataires potentiels (étudiants, jeunes actifs, familles) vous assurera une bonne occupation et limitera les périodes de vacance locative. Étudiez également les loyers pratiqués dans la zone pour vous assurer que vous pouvez proposer un loyer compétitif tout en maintenant une bonne rentabilité.

- Les perspectives de valorisation : un bien immobilier est un investissement à long terme. Outre les loyers perçus, il est important de considérer le potentiel de valorisation du bien. Renseignez-vous sur les projets de développement à venir dans le quartier, comme la construction de nouvelles infrastructures, qui pourraient augmenter la valeur de votre bien au fil du temps.

- Le rendement locatif brut et net : le rendement locatif est l’un des principaux indicateurs de la rentabilité d’un bien immobilier. Il est crucial de le calculer correctement. Le rendement brut vous donnera une idée rapide de la rentabilité, mais c’est le rendement net, qui prend en compte toutes les charges (taxes, travaux, frais de gestion, impôts), qui vous donnera une vision plus réaliste de ce que vous pouvez espérer gagner. On approfondira ce sujet dans le prochain chapitre.

Analyse du marché immobilier

Pour réussir dans l’investissement immobilier, il ne suffit pas de trouver un bien attractif. Il est essentiel de comprendre et d’analyser le marché dans lequel vous allez investir. Une bonne analyse de marché vous permettra de dénicher des opportunités rentables et d’éviter les pièges qui pourraient compromettre votre investissement.

Dans cette section, nous allons passer en revue les critères clé pour évaluer un marché immobilier : des fondamentaux comme l’économie locale et la dynamique de population, jusqu’à des éléments plus spécifiques comme le rendement locatif et les réglementations locales. Que vous soyez débutant ou déjà investi dans l’immobilier, ces conseils vous aideront à affiner votre approche et à faire des choix éclairés.

1. Comprendre les fondamentaux du marché local

- Démographie et dynamique de population :

- Commencez par étudier la population du secteur ciblé. Une population en croissance est souvent synonyme de demande locative croissante, ce qui peut être favorable à un investissement immobilier.

- Évitez les zones où la population est en déclin, car cela peut entraîner une baisse de la demande locative et, par conséquent, des loyers et des prix de l’immobilier.

- Économie locale :

- Évaluez la santé économique de la région. Un marché de l’emploi dynamique, avec la présence d’entreprises et d’industries, favorise la stabilité et la croissance des loyers.

- Fuyez les zones où l’économie est en déclin ou trop dépendante d’une seule industrie ou entreprise.

- Infrastructures et développement urbain :

- Recherchez les projets d’infrastructure à venir (nouvelles lignes de transport, centres commerciaux, écoles, etc.). Ils peuvent améliorer l’attrait du quartier et augmenter la valeur des biens.

- Attention toutefois aux projets d’infrastructure qui pourraient nuire à la qualité de vie (nuisances sonores, circulation accrue, etc.).

2. Étudier l’offre et la demande

- Taux de vacance locative :

- Un faible taux de vacance indique une forte demande locative, ce qui est un bon signe pour l’investisseur. Au contraire, un taux de vacance élevé peut signaler un surplus de biens sur le marché ou une faible demande.

- Évitez les marchés saturés où il y a trop de biens disponibles par rapport au nombre de locataires potentiels.

- Type de biens recherchés :

- Analysez quels types de logements sont les plus demandés (studios, appartements familiaux, maisons, etc.) dans le quartier. Cela vous aidera à cibler les biens qui se loueront facilement.

- Ne suivez pas aveuglément les tendances. Ce qui est populaire aujourd’hui peut ne pas l’être demain. Optez pour des biens qui répondent à un besoin constant.

- Profil des locataires :

- Identifiez le profil type des locataires dans la zone (étudiants, jeunes actifs, familles, seniors). Cela vous guidera dans le choix du type de bien à acheter et dans la manière de l’aménager.

- Ne choisissez pas un bien sans tenir compte du profil des locataires. Par exemple, un grand appartement familial dans une zone étudiante risque de ne pas trouver preneur. Ou comme on l’a vu précédemment, pensez à une utilisation différente du bien. Ici, l’appartement familial qui devient une colocation étudiante.

3. Analyser les prix du marché

- Prix au mètre carré :

- Comparez le prix au mètre carré du bien que vous envisagez d’acheter avec la moyenne du quartier. Cela vous donnera une indication sur le positionnement du bien par rapport au marché.

- Évitez de surpayer un bien en vous basant uniquement sur les prix demandés par les vendeurs. Faites une analyse comparative des ventes récentes pour avoir une idée juste de sa valeur.

- Évolution des prix :

- Étudiez l’évolution des prix de l’immobilier dans la zone sur les dernières années. Une augmentation régulière des prix est un bon indicateur, mais attention aux bulles immobilières potentielles.

- Méfiez-vous des quartiers où les prix ont stagné ou baissé sans raison apparente. Cela peut être le signe d’un marché en difficulté.

4. Évaluer la rentabilité potentielle

- Calcul du rendement net :

- Calculez le rendement locatif en divisant les loyers annuels moins les charges par le prix d’achat du bien.

- Évitez les biens qui affichent un rendement net trop faible, car ils peuvent ne pas couvrir les imprévus ou les baisses de loyers potentielles.

- Simulation de Scénarios :

- Faites des simulations pour différents scénarios (hausse des charges, vacance locative, baisse des loyers). Cela vous aidera à anticiper les risques et à évaluer la résilience de votre investissement.

- Ne misez pas uniquement sur un scénario optimiste. Prenez en compte les pires situations possibles pour vous assurer que votre investissement reste rentable.

5. Surveiller les Réglementations Locales

- Réglementations sur la Location :

- Renseignez-vous sur les réglementations locales en matière de location (plafonnement des loyers, durée minimale de bail, restrictions sur la location courte durée).

- Ne sous-estimez pas l’impact des réglementations sur la rentabilité. Des règles trop strictes peuvent limiter vos options et réduire votre revenu potentiel.

- Fiscalité Locale :

- Étudiez la fiscalité locale applicable aux revenus locatifs et à la propriété (taxe foncière, impôts locaux). Une fiscalité trop lourde peut peser sur la rentabilité de votre investissement.

- Évitez les zones où la fiscalité est trop élevée, sauf si les autres facteurs compensent cet inconvénient.

6. Utiliser les Outils d’Aide à la Décision

- Sites d’annonces immobilières :

- Utilisez des sites spécialisés pour suivre les prix du marché, les tendances locatives, et la disponibilité des biens.

- Ne vous fiez pas uniquement aux annonces. Les prix affichés ne sont pas toujours représentatifs du marché réel.

- Outils de simulation :

- Recourez à des outils de simulation financière pour estimer la rentabilité de votre investissement et les coûts à long terme. Comme Horiz.

- Évitez de prendre des décisions sans avoir fait des calculs approfondis. Les outils de simulation sont vos alliés pour minimiser les risques.

Conclusion

Commencez par comprendre les fondamentaux du marché local, puis plongez dans les détails comme l’offre et la demande, les prix, et la rentabilité potentielle. Enfin, gardez toujours un œil sur les réglementations locales et utilisez les bons outils pour affiner votre analyse. L’objectif est de trouver un investissement rentable dès aujourd’hui, mais le prix du marché ne propose pas d’investissements rentables. C’est à vous de négocier les prix pour trouver LA perle rare. Pas de sentiments, on laisse les chiffres parler. Si le dernier prix du vendeur ne vous permet pas d’être rentable, on passe au suivant. Ne vous laissez pas séduire par des promesses de gains futurs incertains ; basez vos décisions sur des analyses concrètes et réalistes.

Calcul de la rentabilité d’un bien

Ici, on va voir la partie qui est la plus importante, car c’est elle qui décidera si on signe le compromis ou pas. Je parle de la rentabilité. Et on va parler ici de vraie rentabilité, pas de rentabilité de l’agent immobilier qui vous dit “Cet appartement a une rentabilité exceptionnelle de 5,1 %. ” avec son plus beau sourire. Mais 5,1%, ça veut dire quoi ? À la fin du mois, est-ce que vous avez gagné de l’argent ou est-ce que vous en avez perdu ? Ou plutôt à la fin du mois, est-ce qu’il y a de l’argent qui rentre dans votre poche ou est-ce que vous devez, au contraire, en sortir ? C’est ce qu’on voit maintenant.

Le cash flow mensuel est le montant qui vous reste chaque mois une fois que toutes les charges, impôts, et mensualités de crédit ont été payées. Ce chiffre indique si l’investissement vous coûte de l’argent chaque mois (effort d’épargne ou cash flow négatif) ou s’il génère un revenu supplémentaire (excédent de trésorerie ou cash flow positif).

Exemple :

- Prix d’achat du bien : 80 000 €

- Mensualité du crédit : 470 €

- Loyer mensuel : 340 €

- Charges annuelles : 600 € (soit 50 € par mois)

- Impôts annuels : 600 € (soit 50 € par mois)

Avec ces chiffres, voici le calcul d’un agent immobilier : ((340 x 12)/80 000)x100= 5,1 % de rendement.

Avec notre calcul, qu’on a vu au-dessus, on obtient -230 €. On doit donc tous les mois remettre de notre poche.

N’oubliez pas de simuler différents scénarios pour anticiper les impacts possibles sur votre rentabilité. Pour ça, je vous recommande le site app.horiz.io qui est vraiment très bien fait. Il vous permettra de calculer votre rentabilité net et plein d’autres choses, et cela, en fonction du régime fiscal choisi et de faire des comparaisons.

En gardant ces critères à l’esprit, vous serez mieux armé pour sélectionner un bien immobilier réellement rentable. N’oubliez pas que chaque bien est unique et mérite une évaluation approfondie avant toute décision d’achat.

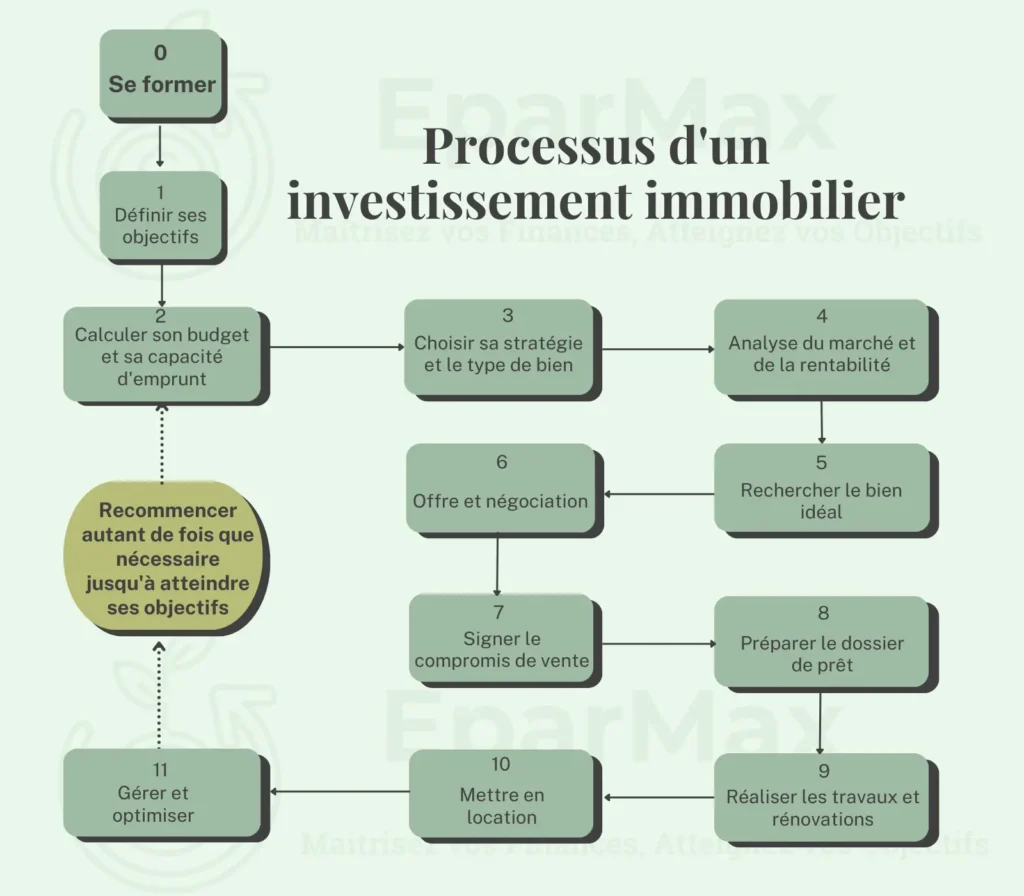

Étapes de l’achat immobilier

Maintenant, vous avez toutes les cartes en main pour passer à la phase active : rechercher un bien. Vous connaissez votre profil, le type de bien que vous souhaitez, la ville, ou le secteur, dans lequel vous voulez acheter et vous savez comment analyser la rentabilité d’un bien. Il est temps de passer à l’action.

Commencer la recherche immobilière et paramétrer les alertes

La première chose à faire sera de vous inscrire sur tous les sites de petites annonces immobilières. Partout où on vend de l’immobilier. Que ce soit sur Leboncoin, le site Seloger, PAP, le site des notaires, etc. Sur ces sites, créez des alertes, lorsque c’est possible, afin de recevoir un e‑mail quand un nouveau bien qui correspond à votre recherche est posté. Faites ensuite le tour de toutes les agences immobilières du secteur pour vous présenter, prendre des cartes de visite et éventuellement donner la vôtre si vous en avez une.

Analyser les annonces

Faites le tour des alertes que vous avez reçues de la part des sites d’annonces et analysez chaque annonce.

En premier lieu, regardez où se situe le bien, si c’est dans un secteur que vous aviez déterminé comme intéressant. Si ce n’est pas le cas, next. On ne perd pas de temps.

Lisez rapidement la description pour savoir s’il y a des informations importantes comme le besoin de travaux (comme la toiture), le montant des charges de copropriété, etc.

Analyser les photos pour essayer d’avoir une idée de l’agencement du bien, de voir les potentiels besoins de travaux ou de rafraîchissement.

Bien sûr, regardez le prix et la surface. Ça, plus les informations que vous venez déjà de récupérer, peut vous donner une idée de l’intérêt ou non du bien. Attention, gardez bien en tête que dans 99,9 % des cas, le prix affiché ne sera pas intéressant. Ce sera un travail de projection et surtout de négociation.

Bien sûr, ne vous contentez pas des alertes reçues, faites malgré tout le tour manuellement des sites d’annonces au minimum 2 fois par jour.

Les visites

Au début, visitez un maximum de biens. Même ceux qui ne vous intéressent pas. Déjà, parce qu’il pourrait y avoir de bonnes surprises, mais surtout parce que ça vous habituera aux visites. Ça vous donnera l’œil. Ça vous fera de plus rencontrer des gens, particuliers ou professionnel comme des agents immobiliers. Vous vous créerez ainsi un réseau.

Préparer une liste des détails à regarder à chaque visite et des questions à poser. Toutes les choses qu’il sera important pour vous de connaître, afin de pouvoir faire vos estimations au mieux et ainsi de connaître votre prix d’achat maximum pour être rentable. Ça vous permettra également de faire une liste des points de négociation.

Dans un premier temps, cette liste sera courte. Mais quand vous rentrerez chez vous après une visite, vous vous direz “Ah @#$%&*!, j’ai pas pensé à regarder ça ! ” Ajoutez-le à la liste pour y penser à chaque prochaine visite. C’est une des raisons pour laquelle je vous ai dit que, dans les débuts, il faut faire un maximum de visites.

Mettez-vous à la place de votre futur locataire. Vous savez qui il est, est-ce que c’est un étudiant, une famille ? Est-ce que ce locataire aura envie de vivre ici ? Si oui, pourquoi ? si non, pourquoi ?

Acheter un bien immobilier est une aventure qui demande rigueur et méthode. En suivant ces étapes, de la recherche minutieuse d’annonces à l’analyse attentive des visites, vous augmentez vos chances de dénicher une opportunité rentable. Chaque détail compte, que ce soit dans la sélection des biens ou dans les négociations, et il est indispensable de ne rien laisser au hasard. N’oubliez pas que l’expérience se construit au fil des visites et des transactions, alors prenez le temps d’apprendre et d’affiner vos techniques. Avec de la persévérance et une approche structurée, vous serez en mesure de faire de vos investissements immobiliers un véritable succès.

Estimer un bien

L’objectif est d’atteindre une rentabilité précise. Pour un investisseur, l’estimation d’un bien ne se fait donc pas en comparaison avec les prix du marché, comme le font les vendeurs ou les agents immobiliers. Elle se fait par rapport à la rentabilité que vous souhaitez. C’est pourquoi je vous invite à consulter la section “calcul de rentabilité”, un peu plus haut, qui vous guidera dans cette démarche.

Il vous faut déterminer le prix d’achat maximum du bien auquel il sera rentable en fonction de plusieurs éléments : le montant des travaux ou rénovations nécessaires, les charges estimées, les frais de notaire, la fiscalité que vous avez choisie, et le loyer potentiel que vous percevriez. C’est en combinant ces facteurs que vous arriverez à un prix d’achat réaliste, qui correspond à votre objectif de rentabilité.

Si le prix final que vous obtenez vous semble trop bas par rapport aux attentes du marché, cela peut s’expliquer par plusieurs facteurs :

- Vous n’êtes pas encore à l’aise avec l’idée de proposer une offre significativement inférieure au prix demandé.

- Le vendeur a peut-être surévalué son bien.

- Vous avez peut-être surestimé les coûts ou fait des erreurs dans vos calculs (notamment en choisissant un régime fiscal inadapté ou en exagérant le coût des travaux).

Le plus souvent, la réalité se situe dans un mélange de ces différents facteurs.

La négociation : clé de la rentabilité

La négociation est l’une des étapes les plus déterminantes pour transformer une affaire médiocre en un investissement réellement rentable. Très peu de biens (voir aucun) sont rentables au prix affiché. Pour obtenir un bien qui génère un cash flow positif et assure une bonne rentabilité, la négociation est inévitable.

1. La nécessité d’une négociation agressive

Il est essentiel de comprendre qu’une négociation agressive n’est pas un signe de manque de respect ou d’intransigeance, mais plutôt une stratégie indispensable pour atteindre vos objectifs financiers. Bien qu’il soit courant d’obtenir des réductions de 10 %, il n’est pas rare que des investisseurs chevronnés visent des réductions de 30 %, voire plus.

Cependant, ces niveaux de réduction ne doivent pas vous intimider. La grande majorité de vos offres seront rejetées et c’est normal. Ne le prenez pas personnellement. Si c’était facile d’obtenir un bien rentable qui génère un cash flow positif, tout le monde le ferait 😊.

2. Faire du volume : multiplier les visites et les négociations

Pour maximiser vos chances de succès, il est impératif de visiter un grand nombre de biens et de faire beaucoup d’offres. L’objectif est de rester actif, car la négociation immobilière est souvent un jeu de nombres. Plus vous êtes présent sur le marché, plus vous augmentez la probabilité de rencontrer un vendeur prêt à accepter vos conditions.

3. Négocier avec des arguments solides

Lors de la négociation, appuyez-vous sur des faits concrets comme l’état du bien, les travaux nécessaires, la situation du marché local, et les délais de vente du bien. Toutefois, gardez à l’esprit que le cerveau humain réagit souvent davantage aux émotions qu’aux faits. Il est donc utile d’essayer de présenter vos arguments de manière à susciter une émotion positive de la part du vendeur.

Une bonne technique est de créer un point d’ancrage en proposant un prix bas, tout en étant prêt à ajuster légèrement votre offre. Cela aide à redéfinir les attentes du vendeur autour de votre proposition initiale.

Livre recommandé : pour approfondir vos compétences en négociation, je vous recommande l’excellent livre “Ne coupez jamais la poire en deux” de Chris Voss. Ce livre vous apprendra à mieux comprendre le comportement humain et à utiliser des techniques de négociation efficaces, issues de l’expérience d’un ancien négociateur du FBI.

4. Patience et persévérance

La négociation demande de la patience et de la persévérance. Essuyer de nombreux refus est normal et fait partie intégrante du processus. Chaque refus vous rapproche un peu plus de l’acceptation d’une offre qui fera de votre investissement un succès. Et de par la loi des nombres et de par votre expérience grandissante. Ne vous découragez pas et gardez à l’esprit que cette étape est primordiale pour obtenir un bien réellement rentable.

Conclusion

La négociation est ce qui fait la différence entre un investissement moyen voir mauvais et un investissement véritablement rentable. En adoptant une approche méthodique, en restant patient, et en multipliant les opportunités, vous maximisez vos chances de succès. Souvenez-vous que chaque refus vous rapproche d’un accord qui fera la différence. Persévérez, apprenez de chaque interaction, et votre ténacité finira par payer.

Le processus d’achat

Signature du compromis de vente

Le compromis de vente est la première étape officielle lors d’un achat immobilier. Il s’agit d’un accord préliminaire qui engage à la fois l’acheteur et le vendeur. Ce document fixe les conditions de la vente, notamment le prix, les délais, et les éventuelles conditions suspensives, comme l’obtention d’un prêt immobilier.

Il est fortement recommandé de signer le compromis de vente chez un notaire, même si ce n’est pas obligatoire. Le notaire garantit la sécurité juridique de l’opération et veille à ce que toutes les clauses soient correctement rédigées. De plus, en signant chez un notaire, vous bénéficiez de conseils professionnels pour éviter les erreurs coûteuses.

Vous disposez d’un délai de rétractation de 10 jours après la signature du compromis, une protection importante pour l’acheteur. Si vous avez le moindre doute, c’est le moment de bien relire le document ou de consulter un expert.

Obtention du prêt immobilier

En tant qu’investisseur, on n’arrive pas à la banque les mains dans les poches. Vous devez vous présenter en tant que quelqu’un de sérieux, avec un dossier solide et bien préparé. Votre objectif est de prouver au banquier que vous savez ce que vous faites et que votre projet est réfléchi, rentable et sécurisé.

Préparation des documents :

Avant même de prendre rendez-vous avec votre conseiller, assurez-vous d’avoir tous les documents nécessaires :

- Relevés de compte des 3 derniers mois (si vous n’êtes pas déjà client de la banque) pour montrer que vos finances sont saines.

- Bulletins de salaire pour justifier de vos revenus.

- Avis d’imposition pour prouver votre situation fiscale.

- Justificatifs d’épargne pour démontrer que vous avez de l’épargne et que vous savez donc gérer vos finances personnelles.

Mais la clé d’une demande de prêt réussie ne réside pas seulement dans ces documents de base. Ce qui fera vraiment la différence, c’est le dossier d’investissement que vous allez présenter.

Monter un Dossier Solide :

Votre dossier doit montrer que vous avez réfléchi à tous les aspects de votre investissement locatif et que vous avez déjà fait le travail d’analyse pour le banquier. Voici ce qu’il devrait contenir :

- Résumé du projet : une présentation claire de votre projet immobilier, incluant le bien que vous souhaitez acheter, son prix d’achat, et le type d’investissement que vous envisagez (location nue, meublée, etc.).

- Estimation des travaux : si des travaux sont nécessaires, incluez des devis d’artisans pour montrer que vous avez bien estimé les coûts et que vous savez à quoi vous attendre. Ne laissez pas de place à l’imprévu.

- Projection des charges et des revenus : présentez un tableau détaillant les charges (taxe foncière, charges de copropriété, assurances, etc.) et les revenus locatifs attendus, en vous appuyant sur des données concrètes du marché (moyenne des loyers actuels pour des biens similaires).

- Analyse du marché : montrez que vous avez fait vos recherches : combien se vendent les biens similaires dans la même zone ? Quel est le potentiel de plus-value à moyen terme ? Appuyez-vous sur des données réelles pour démontrer la rentabilité de votre projet.

- Scénarios de rentabilité : préparez différents scénarios (optimiste, réaliste, pessimiste) pour prouver au banquier que vous avez envisagé toutes les éventualités et que votre projet reste viable dans tous les cas.

Votre objectif est de démontrer que vous avez pensé à tout, que vous avez anticipé les éventuels obstacles, et que votre projet est bien ficelé. En présentant un dossier complet et détaillé, vous montrez non seulement votre compétence, mais aussi votre sérieux en tant qu’investisseur. Cela rassure le banquier et augmente fortement vos chances d’obtenir un prêt dans les meilleures conditions.

Ne faites pas qu’une seule banque. Prenez rendez-vous avec plusieurs banques, préparez plusieurs dossiers. Déjà, en cas de refus, ça vous fera gagner du temps. Vous n’aurez pas à attendre une semaine avant d’avoir un prochain rendez-vous. Un compromis de vente est valable 3 mois, ça peut passer très vite si on n’est pas efficace et organisé. Ça vous permettra également de faire jouer la concurrence et de pouvoir négocier ainsi de meilleures conditions.

Rôle du notaire et gestion des conditions suspensives

Le notaire joue un rôle central dans la sécurisation de votre transaction immobilière. Son rôle est de vérifier que tout est en ordre sur le plan juridique avant la signature de l’acte de vente définitif, ce qui garantit que l’achat se déroule sans accroc. Cependant, il est important de comprendre que vous avez tout intérêt à choisir votre propre notaire, quelqu’un qui défendra vos intérêts de manière impartiale.

Pourquoi avoir son propre notaire ?

Bien qu’il soit courant qu’un seul notaire soit désigné pour gérer la transaction, sachez que chaque partie peut faire appel à son propre notaire.

Avoir votre propre notaire signifie que vous bénéficiez d’un conseil personnalisé, dédié à la protection de vos intérêts. Il est important de trouver un notaire avec qui vous avez un bon feeling, quelqu’un qui prendra le temps de vous expliquer les choses de manière claire, sans jargon juridique inutile. Le conseil est gratuit, alors n’hésitez pas à faire le tour des notaires, à poser des questions et à discuter avec eux avant de faire votre choix.

De plus, le coût de l’acte ne changera pas qu’il y ait un ou 2 notaires. Donc, pourquoi s’en priver ?

Conditions suspensives : une protection indispensable

Les conditions suspensives sont des clauses fixées lors du compromis de vente qui doivent être remplies pour que la vente soit validée. L’une des plus courante est l’obtention du prêt immobilier, mais il peut y en avoir d’autres, comme la réalisation de travaux ou la vente d’un autre bien.

Le rôle du notaire est de s’assurer que ces conditions sont respectées avant de procéder à la signature de l’acte authentique. Si une condition suspensive n’est pas remplie, la vente peut être annulée sans pénalité.

Attention, l’annulation de la vente en cas de manquement d’une condition suspensive n’est pas automatique. Si vous et le vendeur souhaitaient toujours effectuer la transaction malgré tout, c’est faisable.

Signature de l’acte de vente : l’officielle remise des clés

Une fois toutes les vérifications effectuées et les conditions suspensives levées, le notaire rédige l’acte de vente définitif. Ce document est signé par les deux parties lors d’un rendez-vous final, officialisant ainsi le transfert de propriété.

C’est également à ce moment-là que vous recevrez les clés de votre bien. Le notaire s’occupe ensuite de toutes les formalités administratives, comme la publication de l’acte de vente au service de la publicité foncière.

Mise en location et bail

La mise en location de votre bien immobilier est, bien sûr, une étape clé pour maximiser la rentabilité de votre investissement. Voyons les éléments essentiels à considérer pour gérer efficacement cette étape.

Choix de la gestion locative : directe ou via une agence ?

Dans un premier temps, il est fortement conseillé de gérer vous-même votre premier bien, voire vos premiers biens. Cela vous permet de bien comprendre ce que la gestion locative implique et vous prépare pour un éventuel passage à une gestion déléguée plus tard.

En gérant vous-même, vous aurez également l’opportunité de sélectionner personnellement vos locataires, une tâche délicate mais primordiale. Le locataire, c’est celui qui paye : il est essentiel de choisir le bon dès le départ, car les erreurs peuvent être coûteuses.

Fixation du loyer

Si vous avez bien suivi les étapes précédentes, le montant du loyer devrait déjà être déterminé depuis longtemps, car c’est la base de l’estimation de la rentabilité de votre bien.

Même s’il est censé être déterminé depuis longtemps, nous n’avons pas encore vu comment le déterminer. De la même manière qu’il existe des statistiques sur le prix de vente au mètre carré des biens immobiliers, il existe aussi des statistiques sur le montant de location par mètre carré.

Mais le plus simple et le plus précis restent les petites annonces. À combien les autres propriétaires louent-ils leurs biens et quelle est la qualité de ces biens.

Rappelons brièvement l’importance du respect de la réglementation, notamment les encadrements de loyers qui peuvent être en vigueur dans certaines zones.

Recherche et sélection des locataires

Lorsque vous mettez votre bien en location, rédiger une annonce attrayante et de qualité. Une simple mention “studio à louer” ne suffit pas. Votre annonce est votre outil marketing, et elle doit inclure un texte soigné et des photos de qualité qui mettent en valeur les atouts de votre bien.

Il est aussi important de bien choisir vos locataires. Ne vous contentez pas du premier candidat venu. Vérifiez leur solvabilité, demandez des garanties, et n’ayez pas peur d’éliminer un candidat si “vous ne le sentez pas”. Si vous avez bien suivi toutes les étapes de cet article et des autres articles suggérés, vous aurez suffisamment de candidats pour faire un choix réfléchi et non par dépit.

Signature du bail et état des lieux

La signature du bail est une étape essentielle. Assurez-vous que le bail est rédigé conformément à la loi, en détaillant bien les droits et obligations de chaque partie. Il existe des baux gratuits en ligne, plutôt bien faits. Je pense particulièrement au site Bailfacile qui vous fournit gratuitement des baux pour tous types de locations.

Pensez aussi à réaliser un état des lieux d’entrée très détaillé, accompagné de photos, pour éviter les litiges à la fin du bail. Vous en trouverez également des gratuits sur le net comme par exemple chez Smartloc.

Gestion courante et entretien

Une gestion locative efficace implique de maintenir une bonne relation avec vos locataires et de réagir rapidement à leurs demandes. Un bien bien entretenu se loue mieux et évite des réparations coûteuses à long terme. Il est donc important de prévoir des vérifications périodiques pour s’assurer que tout est en ordre.

La mise en location demande une attention particulière à chaque étape pour garantir le succès de votre investissement immobilier. En gérant vous-même vos premiers biens, vous acquerrez une précieuse expérience qui vous servira tout au long de votre carrière d’investisseur. Pour approfondir chaque aspect, n’hésitez pas à consulter nos articles dédiés.

Les erreurs à éviter dans l’investissement immobilier

1. Acheter sans calculer la rentabilité réelle

Beaucoup de débutants se laissent séduire par des biens qui semblent attractifs en surface, mais qui, en réalité, ne génèrent pas de rentabilité réelle. Il est fondamental de toujours calculer la rentabilité nette, en prenant en compte toutes les charges, impôts, et les éventuels travaux.

Un bien peut paraître rentable au premier abord, mais après calcul, vous pourriez vous retrouver avec un cash flow négatif.

Le souci du cash flow négatif est qu’il sera de plus en plus difficile de continuer à investir. Alors qu’avec du cash flow positif, plus vous investissez et plus vous pouvez investir.

2. Négliger l’importance de la négociation

Penser que le prix affiché est le prix final est une erreur courante. Dans l’immobilier, les biens ne sont pas rentables au prix demandé initialement. Il est essentiel de négocier plus ou moins agressivement pour obtenir le prix qui vous convient.

Une négociation réussie peut transformer un bien moyen en une excellente opportunité d’investissement. Ne pas négocier, c’est laisser passer une chance d’augmenter votre rentabilité.

3. Acheter par dépit

La recherche d’un bien rentable est longue et difficile. Les perles rares sont difficiles à trouver, et il peut être tentant de se rabattre sur un bien moyen par dépit ou parce qu’on finit par douter que ce soit possible.

Cependant, acheter un bien non-rentable parce que vous êtes démotivé est une erreur qui peut vous coûter cher. Il vaut mieux continuer à chercher la bonne opportunité plutôt que de se lancer dans un projet qui génère un effort d’épargne au lieu de profits.

4. Ne pas faire d’étude de marché

Un bien peut être superbe et situé dans une zone attractive, mais si la demande locative n’est pas au rendez-vous, vous risquez de subir de longues périodes de vacance locative. Il est donc essentiel de faire une étude de marché approfondie pour s’assurer que le bien que vous envisagez d’acheter se louera facilement et à un bon prix. Ne pas le faire, c’est prendre le risque de voir votre investissement devenir un fardeau financier.

5. Sous-estimer les coûts

Énormément d’investisseurs débutants sous-estiment les coûts de la fiscalité qui peuvent avoir un impact significatif sur la rentabilité d’un bien immobilier. Beaucoup d’investisseurs sous-estiment également les coûts réels des travaux ou des rénovations nécessaires pour rendre un bien attractif. Cela peut gravement affecter la rentabilité de votre investissement.

Toujours prévoir une marge de sécurité pour couvrir les coûts inattendus et éviter les mauvaises surprises qui pourraient compromettre votre projet.

6. Ne pas se former

N’importe quel métier demande un minimum de formation pour être fait de manière correcte. L’investissement immobilier est un domaine complexe et en constante évolution. Il ne déroge donc pas à la règle.

De plus, c’est un domaine où vous comptez en dizaines, et plus probablement en centaines de milliers d’euros. Les erreurs peuvent donc avoir de lourdes conséquences.

Il est important de se former correctement et de continuer à le faire tout au long de votre carrière d’investisseur.

Conclusion

L’investissement immobilier est une aventure complexe mais enrichissante qui nécessite rigueur, patience et une bonne dose de persévérance. En suivant les conseils de ce guide, vous serez mieux armé pour faire face aux défis qui se présenteront à vous, depuis la recherche du bien idéal jusqu’à sa mise en location. N’oubliez jamais que chaque décision doit être prise avec soin, en vous basant sur des calculs précis et une analyse approfondie du marché.

Et surtout, continuez à vous former et à vous informer. L’immobilier est un domaine en constante évolution, et rester à jour vous permettra de prendre les meilleures décisions pour assurer le succès de vos investissements à long terme.